Clase ultra didáctica de derivados: Forwards, futuros y opciones

Summary

TLDREl video ofrece una explicación detallada sobre los contratos financieros derivados, incluyendo futures, forwards y opciones. Comienza con una analogía de un agricultor y un panadero que deciden un precio futuro para la venta de trigo, introduciendo el concepto de contrato forward. Luego, explora el desarrollo de los contratos estandarizados, los llamados futuros, y la creación de la Cámara de Compensación para regular y asegurar estas transacciones. Se discute cómo la cámara maneja las fluctuaciones de precios a través de liquidaciones diarias y garantías de los participantes. El video también aborda el papel de los especuladores y cómo los contratos de futuros y opciones pueden usarse para la cobertura y la especulación. Finalmente, se destaca la importancia de estos instrumentos financieros en la economía y cómo los repositorios del mercado ayudan a registrar y gestionar los contratos derivados, subrayando la necesidad de un sistema de precios correcto para su correcto funcionamiento.

Takeaways

- 📚 Los contratos financieros derivados son instrumentos que permiten a las partes asumir posiciones para protegerse o especular sobre el movimiento de precios futuros de un activo subyacente.

- 👨🌾 El contrato de futuros, como el ejemplo de Juan el agricultor y Pedro el panadero, se utiliza para asegurar precios futuros de productos como el trigo, evitando la incertidumbre del mercado.

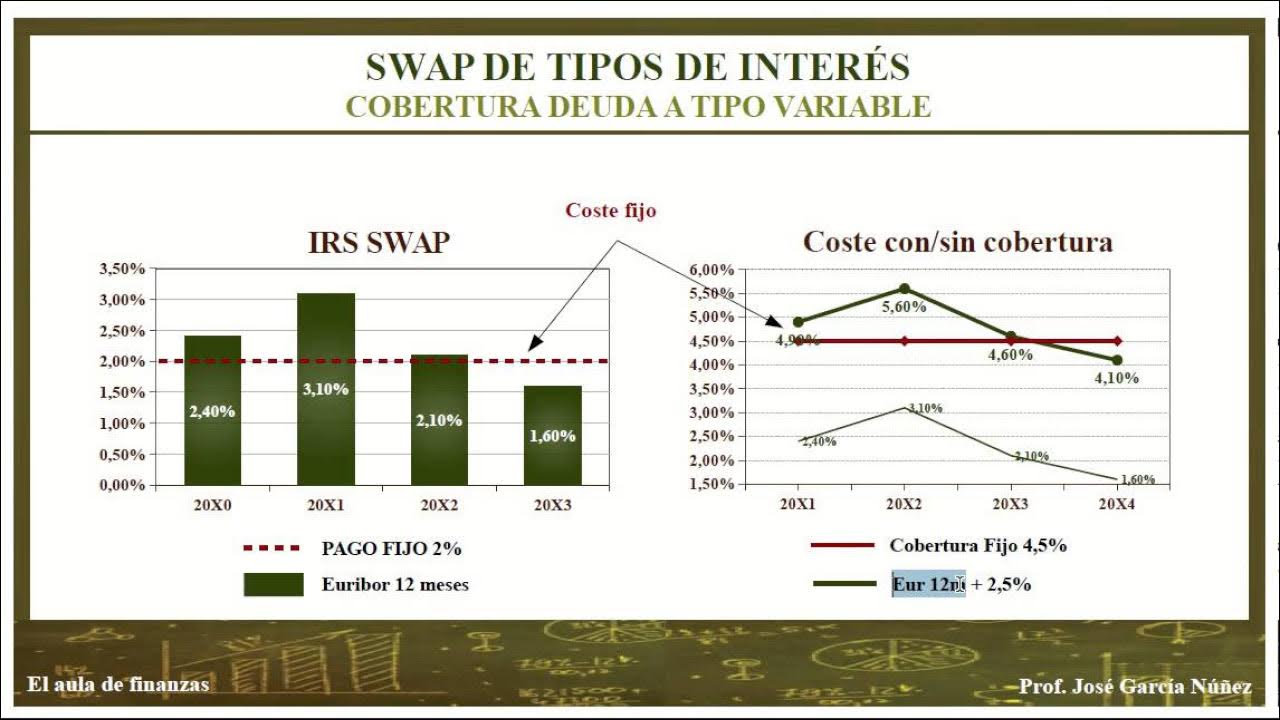

- 💼 La Cámara de Compensación es una entidad que intermedia contratos de futuros estandarizados, asegurando el cumplimiento de los mismos y ofreciendo mayor seguridad a las partes.

- 💡 Los especuladores, como el meteorólogo de negro, pueden utilizar contratos de futuros para ganar dinero basándose en sus predicciones sobre cómo varían los precios de un activo a lo largo del tiempo.

- 🏦 La creación de los mercados de futuros y opciones ha llevado a la aparición de repositorios del mercado, que registran los contratos y facilitan la comprensión de las posiciones de las empresas en estos mercados.

- 🔢 Los contratos de opciones ofrecen a un participante la opción, pero no la obligación, de comprar (call) o vender (put) un activo a un precio determinado antes de una fecha específica.

- 💼 Los repositorios del mercado son esenciales para hacer un seguimiento de las posiciones de las empresas en los contratos de derivados y para evitar confusiones y malentendidos.

- 🏢 Los contratos de derivados también se utilizan en el mundo de las finanzas para operar con instrumentos financieros, como acciones y deuda, así como con materias primas estandarizadas.

- 📉 Los problemas surgen cuando los precios no son correctos debido a la intervención de las autoridades monetarias, lo que puede llevar a burbujas y a su posterior estallido, afectando a los inversores.

- 🤔 Es importante entender que los derivados son herramientas que pueden ser útiles pero también peligrosas si no se gestionan adecuadamente, y su manejo requiere conocimientos especializados.

- 🌐 La popularidad de los contratos de derivados ha incrementado su complejidad y diversidad, lo que ha llevado a la creación de instrumentos financieros más sofisticados y a la necesidad de mayor regulación y supervisión.

Q & A

¿Qué son los contratos financieros derivados y qué tipos se mencionan en el vídeo?

-Los contratos financieros derivados son instrumentos que se utilizan para transferir el riesgo de fluctuaciones en los precios de un activo subyacente. En el vídeo se mencionan los forwards, los futuros y las opciones.

¿Cómo ayuda un contrato de forward a Juan el agricultor y a Pedro el panadero?

-Un contrato de forward permite a Juan y Pedro estabilizar el precio del trigo que intercambiarán en el futuro, evitando la incertidumbre que conlleva el mercado y permitiéndoles planificar sus finanzas con anticipación.

¿Qué es un contrato de futuros y cómo se relaciona con la Cámara de Compensación?

-Un contrato de futuros es un acuerdo estandarizado para intercambiar una mercancía por dinero en una fecha futura. La Cámara de Compensación actúa como intermediaria, asegurando que los contratos se cumplan y facilitando el intercambio de activos y pagos.

¿Cómo funciona la liquidación diaria en la Cámara de Compensación?

-La liquidación diaria implica el movimiento de fondos entre las cuentas corrientes de los participantes en la Cámara de Compensación, basado en los cambios en los precios del mercado. Esto asegura que las posiciones de los participantes se actualicen diariamente y se minimicen los riesgos.

¿Por qué es importante el concepto de 'arbitraje' en el mercado de futuros?

-El arbitraje es el acto de aprovechar las diferencias en precios entre dos mercados para obtener ganancias sin asumir riesgos. Ayuda a mantener la coherencia de los precios entre el mercado spot y el mercado de futuros, evitando así la posibilidad de obtener ganancias sostenidas sin riesgo.

¿Qué es una opción y cómo se diferencia de un contrato de futuros?

-Una opción es un contrato que da derecho, pero no la obligación, a comprar (call) o vender (put) un activo a un precio específico antes de una fecha determinada. Mientras que en un contrato de futuros, los participantes se comprometen a comprar o vender el activo en una fecha futura a un precio acordado.

¿Cómo se utilizan las opciones en la práctica para protegerse contra fluctuaciones de precios?

-Las opciones se utilizan como un tipo de seguro financiero. Por ejemplo, una empresa puede comprar una opción para vender un barril de petróleo a un precio fijo si teme que los precios disminuyan. Si los precios caen, la empresa puede ejercer la opción y vender el petróleo a un precio más alto que el del mercado actual.

¿Qué son los 'repositorio del mercado' y cuál es su función?

-Los repositorios del mercado son empresas que registran los contratos de derivados que se realizan en la economía. Su función es facilitar el seguimiento de las posiciones de las empresas y de otros participantes en los mercados de derivados.

¿Por qué los contratos de derivados son a veces demonizados en la sociedad?

-Los contratos de derivados a menudo se demonizan debido a su percepción como instrumentos complejos y riesgos que pueden contribuir a la inestabilidad financiera. Sin embargo, el vídeo sugiere que la culpa de los problemas económicos no reside en los derivados sino en las políticas monetarias de los bancos centrales.

¿Cómo los especuladores pueden beneficiarse de los contratos de futuros?

-Los especuladores, como el meteorólogo de negro en el vídeo, pueden beneficiarse de los contratos de futuros apostando a las fluctuaciones de precios. Si su predicción sobre el aumento o disminución de los precios es correcta, pueden obtener ganancias al cerrar sus posiciones de forma favorable.

¿Qué es un 'forward' y cómo se diferencia de un 'futuro'?

-Un 'forward' es un contrato personalizado entre dos partes que acordan un precio para un activo en una fecha futura. Mientras tanto, un 'futuro' es un contrato estandarizado negociado a través de una bolsa y que también implica la compra o venta de un activo en una fecha futura, pero a un precio acordado previamente.

¿Cómo los contratos de derivados afectan el desarrollo y la tranquilidad del ser humano?

-Los contratos de derivados permiten a los comerciantes y a las empresas protegerse contra la incertidumbre de los mercados, lo que a su vez promueve el comercio y la inversión. Además, ofrecen oportunidades para la especulación, que, aunque con riesgos, puede ser una fuente de ganancias para los especuladores y un mecanismo para la asignación de recursos en el mercado financiero.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

5.0 / 5 (0 votes)