2.2.2 Les postes du bilan

Summary

TLDRCe transcript explore les principaux éléments d'un bilan financier, en commençant par les actifs, tels que les immobilisations corporelles (terrains, bâtiments, équipements) et incorporelles (brevets, marques, logiciels), en soulignant les défis de leur évaluation. Il aborde également les stocks, les créances clients, et la trésorerie, ainsi que les capitaux propres et les passifs, notamment les dettes fournisseurs et les acomptes reçus. L'importance de ces éléments pour la santé financière d'une entreprise est mise en avant, offrant une perspective essentielle pour comprendre les rapports financiers.

Takeaways

- 🏢 Les immobilisations corporelles incluent des terrains, des constructions, des installations techniques, et d'autres équipements nécessaires à l'activité de l'entreprise.

- 📜 Les immobilisations incorporelles comprennent des brevets, des licences, des marques, des logiciels, ainsi que des fonds de commerce et des droits au bail.

- 💡 Les immobilisations incorporelles posent des difficultés de reporting en raison de leur caractère immatériel et spécifique, rendant leur évaluation complexe.

- 🚫 Les immobilisations incorporelles créées en interne ne peuvent pas apparaître au bilan, tandis que celles acquises peuvent être inscrites à leur valeur d'achat.

- 📦 Les stocks d'une entreprise se composent de matières premières, de produits en cours de production et de produits finis, selon le type d'activité.

- 💰 Les créances incluent les montants dus par les clients et les acomptes versés aux fournisseurs pour des biens ou services non encore livrés.

- 🪙 La trésorerie d'une entreprise se divise en trois types : l'argent liquide, les montants disponibles en banque, et les valeurs de placement générant des intérêts.

- 📊 Les capitaux propres comprennent le capital des actionnaires, les réserves et le résultat de l'exercice non affecté.

- 📉 Les dettes d'exploitation se composent principalement des dettes fournisseurs, des acomptes reçus et des dettes envers l'État ou les organismes sociaux.

- ⏳ La gestion des dettes vis-à-vis de l'État et des organismes sociaux implique un délai entre la demande de paiement et le règlement des montants dus.

Q & A

Quels sont les principaux constituants des immobilisations corporelles ?

-Les immobilisations corporelles se composent généralement de quatre postes : terrains, constructions, installations techniques et matériels/outillages.

Pourquoi est-il difficile d'évaluer les immobilisations incorporelles ?

-Les immobilisations incorporelles sont difficiles à évaluer en raison de leur caractère immatériel et de leur spécificité, rendant leur existence et leur valeur incertaines.

Quelles immobilisations incorporelles peuvent être incluses dans un bilan ?

-Seules les immobilisations incorporelles acquises peuvent apparaître dans un bilan, tandis que celles créées en interne ne peuvent pas.

Quels types de stocks sont couramment trouvés dans une entreprise industrielle ?

-Les stocks d'une entreprise industrielle comprennent des matières premières, des produits en cours de production et des produits finis.

Quels sont les deux postes principaux de créances mentionnés ?

-Les deux postes principaux de créances sont les montants dus par les clients et les acomptes versés aux fournisseurs.

Quels types de trésorerie sont distingués dans le bilan ?

-La trésorerie est divisée en trois types : argent liquide dans la caisse, montants disponibles en banque, et valeurs de placement.

Quels sont les principaux postes des capitaux propres ?

-Les principaux postes des capitaux propres comprennent le capital, les réserves, le résultat de l'exercice, et les subventions d'investissement.

Quelles sont les trois types de dettes d'exploitation ?

-Les dettes d'exploitation se composent des dettes fournisseurs, des acomptes reçus et des dettes envers l'état ou les organismes sociaux.

Pourquoi utilise-t-on le terme de passif plutôt que de dette pour les provisions ?

-Le terme de passif est utilisé pour les provisions car elles ne correspondent pas à des dettes précises, mais à des estimations pour des obligations futures.

Quel est le risque associé aux immobilisations incorporelles créées en interne ?

-Le risque associé est que leur valeur est incertaine et qu'il n'existe aucune garantie quant à leur existence réelle.

Outlines

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowMindmap

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowKeywords

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowHighlights

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowTranscripts

This section is available to paid users only. Please upgrade to access this part.

Upgrade NowBrowse More Related Video

2.1.1 Le bilan

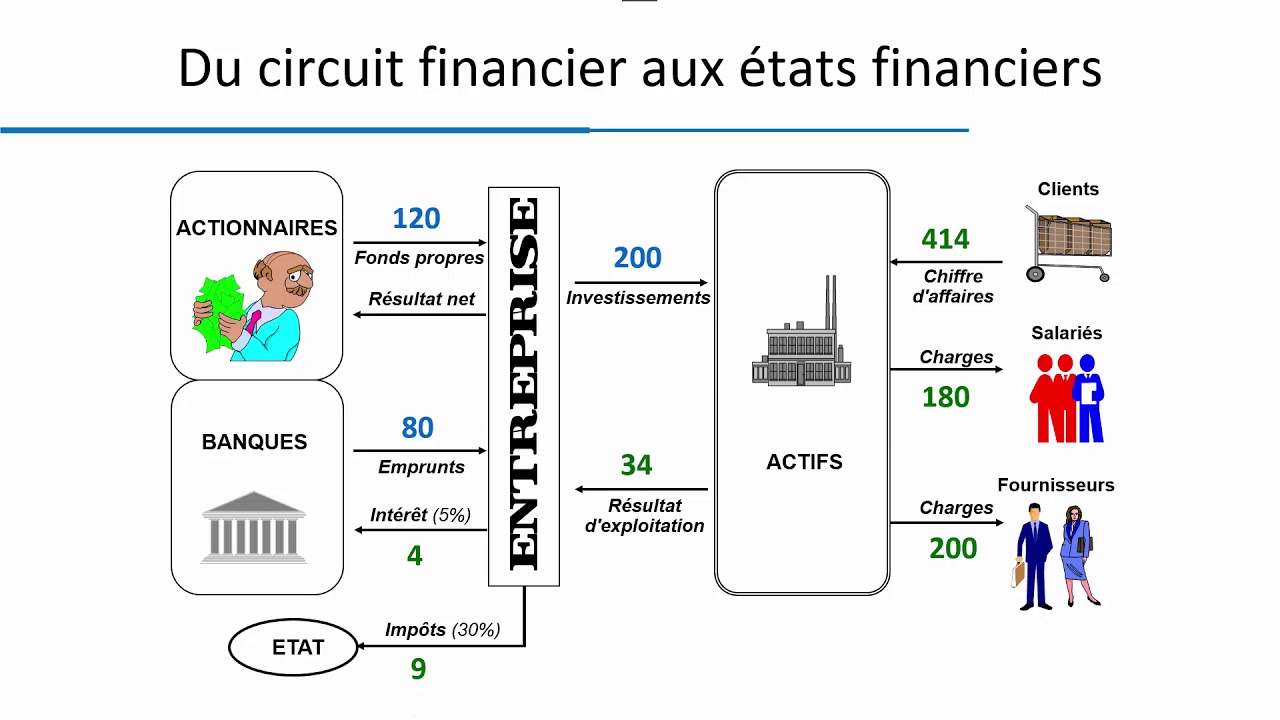

2.1 Du circuit financier aux états financiers

✅ Cours n°5 de la comptabilité générale : La structure du bilan

MOOC Energie / Climat S01E01 : Nous sommes accros aux energies fossiles

?Compréhension Orale كيفاش غادي دوز و تنجح ف TCF tout public

Visualiser la fonction coût d'un réseau de neurones

5.0 / 5 (0 votes)