Registro de operaciones contables

Summary

TLDREn este módulo se explica la importancia de comprender la naturaleza de las cuentas contables (activo, pasivo y capital) y cómo clasificarlas correctamente en los registros contables. Se destaca el uso del catálogo de cuentas como guía para estructurar estas cuentas, además de la necesidad de registrar las transacciones mediante pólizas, que se dividen en ingresos, egresos y diario. A través de un proceso sistemático, desde el libro diario hasta el libro mayor y la balanza de comprobación, se organiza y controla la información financiera, lo que finalmente lleva a la emisión de los estados financieros.

Takeaways

- 😀 Las cuentas contables se dividen en tres categorías principales: activo, pasivo y capital.

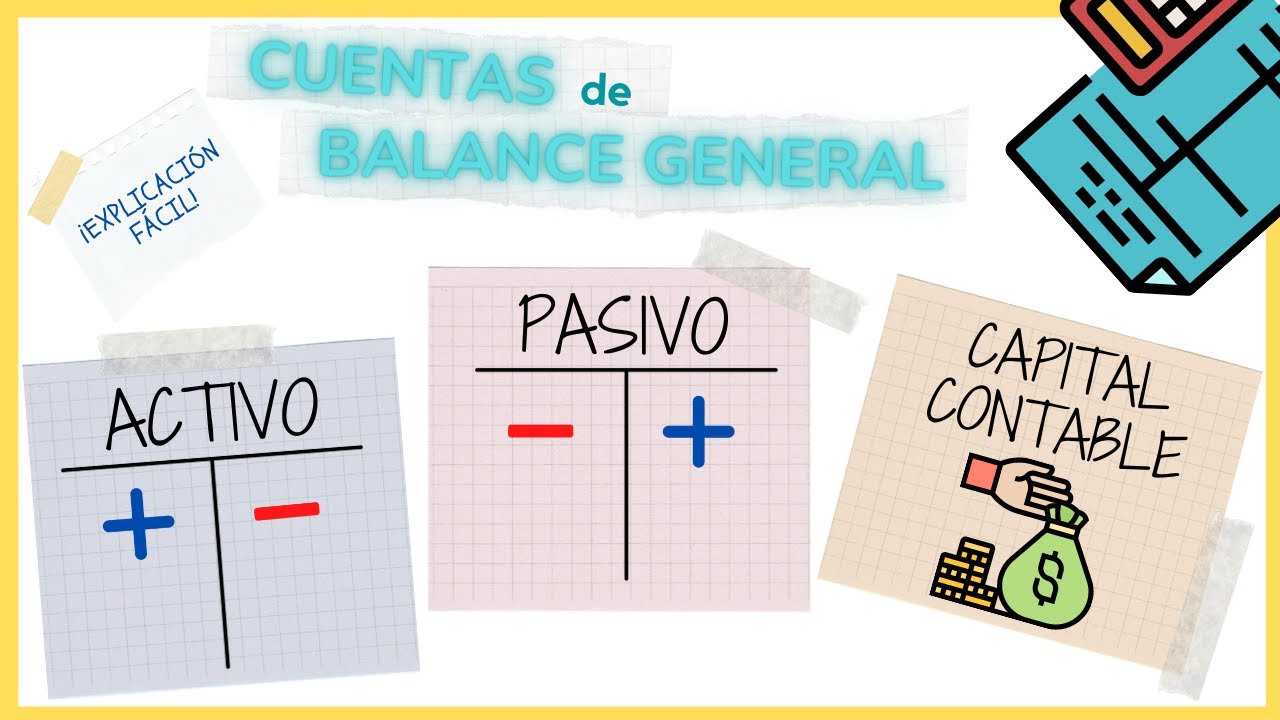

- 😀 Las cuentas de activo tienen naturaleza deudora y se registran en el debe o cargo.

- 😀 Las cuentas de pasivo tienen naturaleza acreedora y se registran en el haber o abono.

- 😀 El capital tiene una naturaleza mixta, dependiendo de si es una utilidad (positiva) o una pérdida (negativa).

- 😀 El catálogo de cuentas es esencial para organizar y clasificar las cuentas contables según su naturaleza.

- 😀 Es importante conocer la naturaleza de cada cuenta para registrar correctamente las operaciones contables.

- 😀 El registro contable se hace utilizando pólizas de ingresos, egresos y diario, basadas en la documentación fuente.

- 😀 Las pólizas de ingreso se usan para registrar ventas o ingresos, mientras que las pólizas de egreso se usan para gastos o pagos.

- 😀 Las pólizas de diario se utilizan para registrar situaciones especiales como depreciaciones o ajustes sin un comprobante directo.

- 😀 Después de registrar las transacciones en las pólizas, se pasan al libro diario y luego al libro mayor para un resumen por cuentas.

- 😀 La balanza de comprobación es un documento clave que resume los saldos de todas las cuentas y ayuda a generar los estados financieros.

Q & A

¿Qué es lo que se busca lograr en el módulo de mecánica contable y el registro de operaciones?

-El objetivo principal es entender la naturaleza de las cuentas, cómo se clasifican y el signo que deben tener en el registro contable, para evitar confusiones al realizar las operaciones contables.

¿Qué importancia tiene conocer la naturaleza de las cuentas en contabilidad?

-Conocer la naturaleza de las cuentas es fundamental para saber cómo registrarlas correctamente, ya sea en el debe o en el haber, dependiendo si son cuentas de activo, pasivo o capital.

¿Cómo se estructuran las cuentas en el catálogo de cuentas?

-El catálogo de cuentas se organiza de forma que se distinguen claramente las cuentas de activo, pasivo y capital. Cada cuenta tiene un nombre y naturaleza específica que facilita su clasificación y registro.

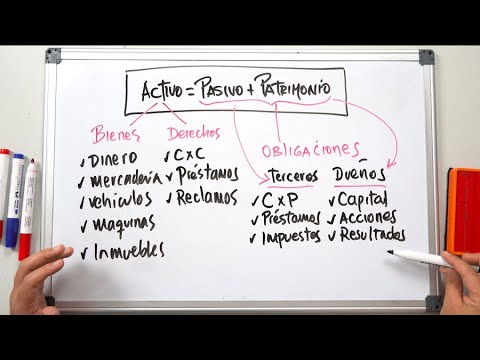

¿Cuál es la diferencia entre cuentas de activo, pasivo y capital?

-Las cuentas de activo son de naturaleza deudora, se registran en el debe. Las cuentas de pasivo son acreedoras y se registran en el haber. Las cuentas de capital combinan elementos de ambos, dependiendo si hay pérdidas o utilidades.

¿Qué ocurre cuando se hace una disminución en una cuenta de bancos o un pasivo?

-Cuando disminuye una cuenta de bancos, se registra en el haber, y cuando disminuye una cuenta de pasivo, se registra en el debe. Esto refleja el cambio en el saldo de la cuenta según su naturaleza.

¿Qué es un esquema de mayor y cómo se usa en contabilidad?

-El esquema de mayor es un formato visual que muestra cómo se deben registrar los cargos (debe) y los abonos (haber) en las cuentas, facilitando el entendimiento del proceso contable.

¿Qué rol tiene el catálogo de cuentas en el registro contable?

-El catálogo de cuentas es esencial para organizar y clasificar las cuentas de acuerdo con su naturaleza, proporcionando un índice que guía el registro contable de cada operación, ya sea de ingreso, egreso o diario.

¿Cómo se registran las transacciones contables utilizando las pólizas?

-Las transacciones se registran en pólizas de ingresos, egresos o diarios, dependiendo del tipo de operación. Estas pólizas sirven como documentación soporte para los registros contables.

¿Qué es el libro diario y cómo se utiliza en contabilidad?

-El libro diario es un documento donde se registran todas las transacciones contables de manera detallada. A partir de los registros en el libro diario, se genera el libro mayor, que resume las operaciones por cuenta.

¿Qué es la balanza de comprobación y cómo se utiliza?

-La balanza de comprobación es un documento que resume el saldo de las cuentas de activo, pasivo, capital, ingresos, costos y gastos. Es útil para verificar que los registros contables estén equilibrados antes de generar los estados financieros.

Outlines

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифMindmap

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифKeywords

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифHighlights

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифTranscripts

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифПосмотреть больше похожих видео

Cómo ENTENDER la DINAMICA CONTABLE 📖🤯⚖ explicación con ejemplos

La NATURALEZA de las CUENTAS en CONTABILIDAD (actualizado) Naturaleza de las Cuentas Contables

CUENTAS DE BALANCE GENERAL: Activo, Pasivo y Capital Contable ✔️ EXPLICACIÓN FÁCIL

LA CUENTA

Cómo entender la Contabilidad | Primeros pasos

Ajustes contables. Asientos más comunes.

5.0 / 5 (0 votes)