LA CUENTA: Uso, movimientos y saldos

Summary

TLDREste video tutorial explica de manera clara y sencilla el concepto de una cuenta en contabilidad, describiendo sus elementos principales como el debe y el haber, así como los movimientos deudores y acreedores. Utiliza ejemplos prácticos con sumas de débitos y créditos para ilustrar cómo calcular el saldo de una cuenta, ya sea deudor o acreedor. Además, el video resalta la importancia de identificar correctamente dónde registrar las cifras según los movimientos de cada cuenta. Es un recurso útil para quienes desean entender mejor el registro contable básico.

Takeaways

- 📘 Una cuenta es un instrumento utilizado para acumular los aumentos y disminuciones causados por una operación mercantil.

- 📝 Las cuentas se clasifican para registrar las operaciones de una empresa o negocio de manera organizada.

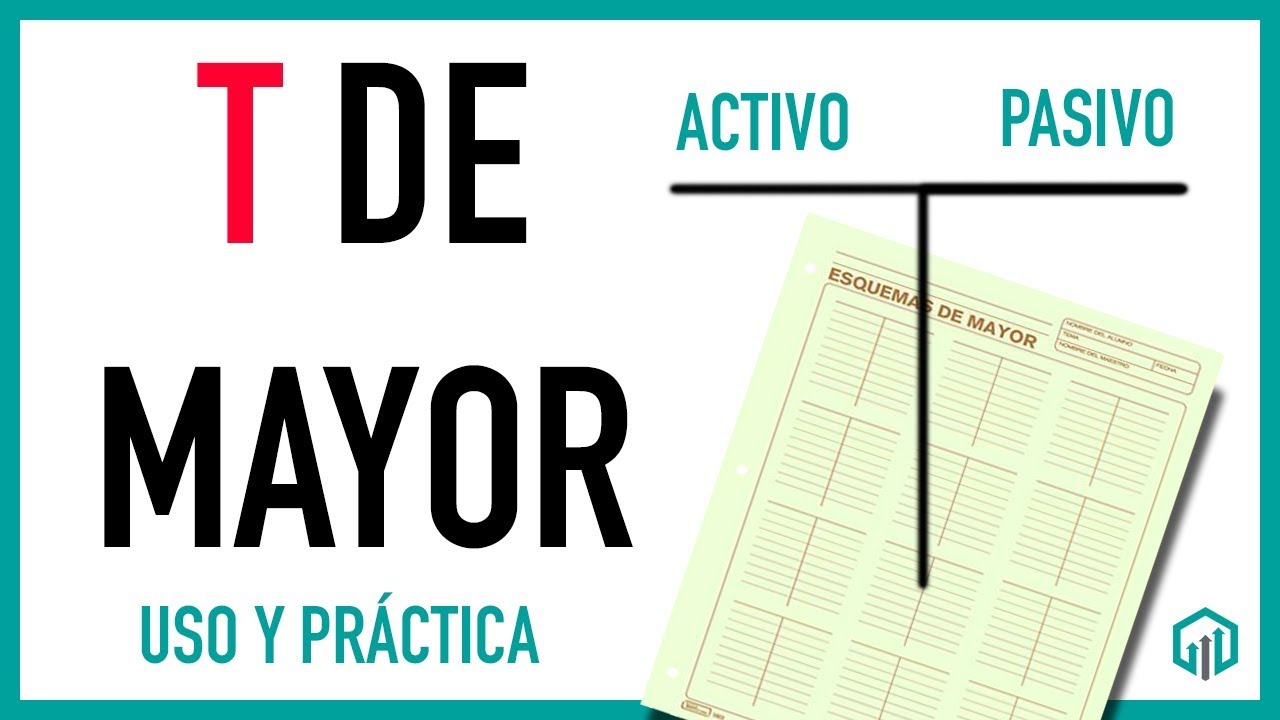

- 📋 El nombre de la cuenta se coloca en la parte superior, el debe (débitos) a la izquierda y el haber (créditos) a la derecha.

- 🔵 Los débitos o cargos se registran en el lado izquierdo del esquema.

- 🟠 Los créditos o abonos se registran en el lado derecho del esquema.

- 📊 Los movimientos deudores son la suma de los débitos en una cuenta.

- 📈 Los movimientos acreedores son la suma de los créditos en una cuenta.

- ⚖️ El saldo de la cuenta es la diferencia entre el movimiento deudor y el acreedor.

- 🔵 Si el movimiento deudor es mayor que el acreedor, el saldo es deudor.

- 🟠 Si el movimiento acreedor es mayor que el deudor, el saldo es acreedor.

Q & A

¿Qué es una cuenta en términos de contabilidad?

-Una cuenta es el instrumento utilizado para acumular los aumentos y disminuciones que ocasiona una operación mercantil.

¿Cuál es el propósito de clasificar las operaciones de una empresa en cuentas?

-El propósito es poder identificar y registrar de manera clara qué es lo que se está registrando en la contabilidad.

¿Cómo se representa una cuenta en el esquema descripto en el vídeo?

-Se representa con un nombre en la parte superior al lado izquierdo y se indica 'debe' al lado izquierdo para los débitos y 'haber' al lado derecho para los créditos.

¿Qué se entiende por 'debe' en el contexto de una cuenta?

-El 'debe' se refiere a los cargos o débitos que una cuenta sufre, es decir, cuando se carga o se debita la cuenta.

¿Cuál es la diferencia entre 'haber' y 'crédito' en una cuenta?

-El 'haber' también se conoce como 'abonos' o 'crédito', y se refiere a cuando se acredita una cuenta.

¿Cómo se identifican las cuentas relacionadas con el debe en los tutoriales?

-Las cuentas relacionadas con el debe se representan con un color azul para su fácil identificación.

¿Qué se entiende por movimientos deudor y acreedor en una cuenta?

-Los movimientos deudor es la suma de los débitos (lado izquierdo) y el movimiento acreedor es la suma de los créditos (lado derecho).

¿Cómo se calcula el saldo de una cuenta?

-El saldo de una cuenta se calcula como la diferencia entre el movimiento deudor y el movimiento acreedor.

¿Qué significa un saldo deudor en una cuenta?

-Un saldo deudor se da cuando el movimiento deudor es mayor que el movimiento acreedor.

¿Cómo se determina si un saldo es deudor o acreedor?

-Se determina comparando el movimiento deudor con el movimiento acreedor; si el deudor es mayor, el saldo es deudor; si el acreedor es mayor, el saldo es acreedor.

¿Dónde se coloca el saldo en la cuenta una vez calculado?

-El saldo se coloca siempre en el lado que tenga la cantidad más alta, sea de débito o crédito.

Outlines

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифMindmap

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифKeywords

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифHighlights

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифTranscripts

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифПосмотреть больше похожих видео

5.0 / 5 (0 votes)