Conceptos III Fondo de Maniobra

Summary

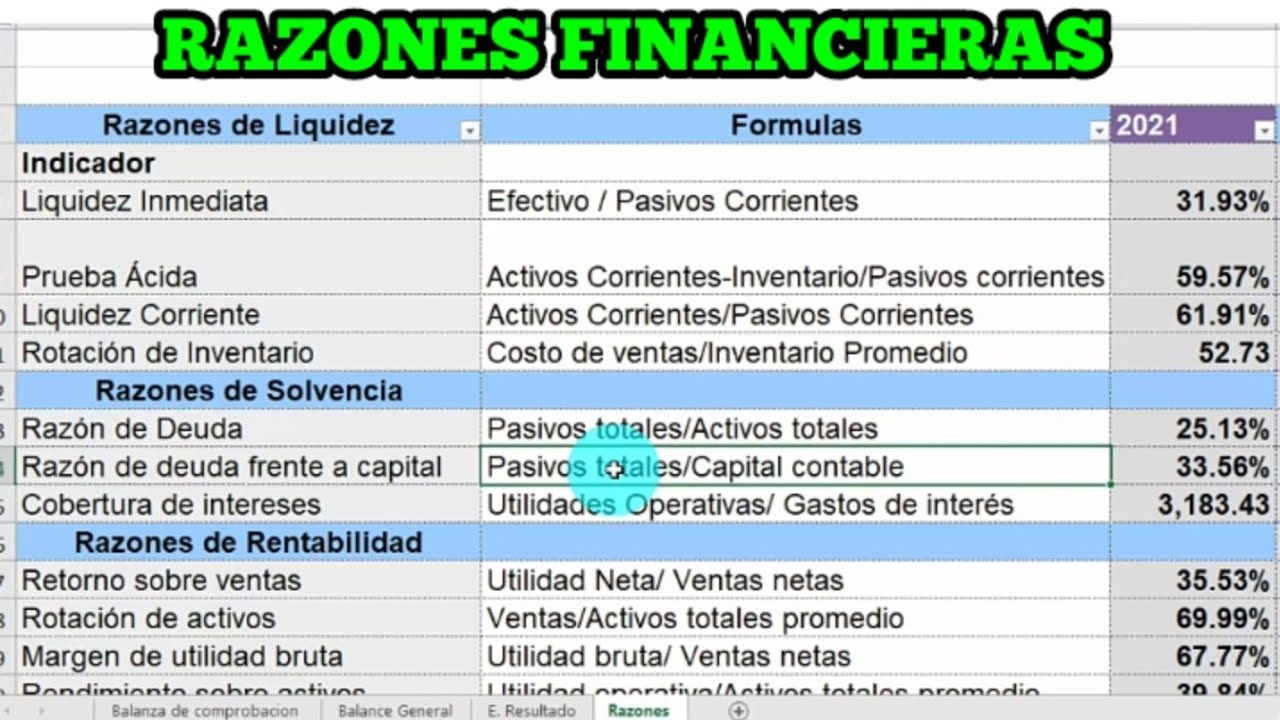

TLDREl video explica el concepto de fondo de maniobra, destacando su importancia para medir la liquidez de una empresa. Se calcula restando el pasivo corriente al activo corriente, lo que indica si una empresa puede cumplir con sus obligaciones a corto plazo. Un fondo de maniobra positivo significa que la empresa tiene liquidez, mientras que uno negativo indica posibles problemas financieros. El video también muestra cómo calcularlo usando dos métodos diferentes, llegando a los mismos resultados, y analiza un ejemplo práctico para ilustrar su relevancia en la gestión empresarial.

Takeaways

- 📊 El fondo de maniobra indica la capacidad de la empresa para afrontar pagos a corto plazo.

- 💡 Se calcula restando el pasivo corriente del activo corriente.

- 🔄 También se puede calcular restando el activo no corriente de los recursos permanentes.

- 📈 Un fondo de maniobra positivo indica que la empresa tiene liquidez para cumplir con sus obligaciones.

- 📉 Un fondo de maniobra negativo sugiere problemas de liquidez, aunque la magnitud del problema varía según el importe.

- ⚖️ Si el fondo de maniobra es cero, la empresa no tiene problemas graves, pero está en una situación justa.

- 📋 Los recursos permanentes incluyen el patrimonio neto y el pasivo no corriente (más de un año en la empresa).

- 🔍 Es recomendable que el fondo de maniobra sea positivo para asegurar una buena gestión de la liquidez.

- 📊 El balance patrimonial se utiliza para calcular el fondo de maniobra, agrupando el activo y el pasivo.

- ✔️ Al representar gráficamente el fondo de maniobra, si el activo corriente es mayor que el pasivo corriente, el resultado será positivo.

Q & A

¿Qué es el fondo de maniobra?

-El fondo de maniobra es la diferencia entre el activo corriente y el pasivo corriente, lo cual permite saber si la empresa tiene liquidez suficiente para afrontar sus pagos a corto plazo.

¿Cómo se puede calcular el fondo de maniobra?

-Se puede calcular de dos maneras: restando el pasivo corriente del activo corriente, o restando el activo no corriente de los recursos permanentes (neto y pasivo no corriente). Ambas formas deben dar el mismo resultado.

¿Qué nos indica un fondo de maniobra positivo?

-Un fondo de maniobra positivo indica que la empresa tiene liquidez suficiente para cumplir con sus obligaciones a corto plazo.

¿Qué sucede si el fondo de maniobra es negativo?

-Si el fondo de maniobra es negativo, la empresa podría enfrentar problemas de liquidez y podría no ser capaz de cubrir sus obligaciones a corto plazo.

¿Cuál es la importancia de la liquidez en una empresa?

-La liquidez es crucial porque refleja la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo, asegurando que pueda seguir operando sin problemas financieros inmediatos.

¿Qué representan el activo corriente y el pasivo corriente en el balance?

-El activo corriente incluye los bienes y derechos de la empresa que se esperan convertir en efectivo en menos de un año, mientras que el pasivo corriente son las obligaciones que deben pagarse en ese mismo plazo.

¿Qué información adicional proporciona el fondo de maniobra además de la liquidez?

-Además de la liquidez, el fondo de maniobra ofrece una idea sobre la estructura financiera de la empresa y su capacidad para gestionar eficientemente sus activos y pasivos a corto plazo.

¿Qué ocurre si el fondo de maniobra es igual a cero?

-Si el fondo de maniobra es igual a cero, la empresa puede cubrir sus obligaciones a corto plazo, pero está en una situación ajustada, sin margen de maniobra.

¿Qué representan los recursos permanentes en el cálculo del fondo de maniobra?

-Los recursos permanentes incluyen el neto y el pasivo no corriente, que son los elementos del patrimonio que permanecen en la empresa por más de un año.

¿Por qué es importante comparar las dos formas de calcular el fondo de maniobra?

-Es importante comparar las dos formas de cálculo para verificar que ambas den el mismo resultado, asegurando que los datos del balance y los cálculos son correctos.

Outlines

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードMindmap

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードKeywords

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードHighlights

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードTranscripts

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレード

5.0 / 5 (0 votes)