DIFERENCIA ENTRE COSTO Y GASTO

Summary

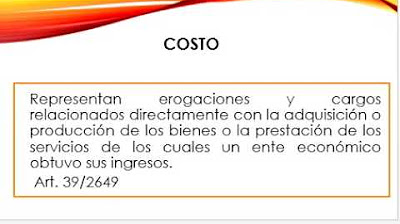

TLDREn este módulo de contabilidad, se aborda la diferencia entre costos y gastos, que a menudo se confunden. Se explica que los costos están directamente relacionados con la producción de ingresos, como la materia prima y la mano de obra en una empresa de chocolates. Los gastos, por otro lado, son egresos que no necesariamente deben ocurrir para producir o vender, como el personal administrativo. Se destaca la importancia de distinguir entre ambos para una correcta contabilización y toma de decisiones en la empresa.

Takeaways

- 📚 La diferenciación entre costos y gastos es un tema complejo en la contabilidad básica.

- 🔍 Los costos están directamente vinculados a la producción de ingresos, mientras que los gastos no necesariamente tienen que ocurrir para producir un bien o prestar un servicio.

- 🏭 En una empresa dedicada a la producción de chocolates, la materia prima, los empaques y la mano de obra son ejemplos de costos.

- 🚜 La depreciación de maquinaria y equipos también es considerada un costo si están directamente involucrados en el proceso productivo.

- 💡 La electricidad puede ser tanto un costo como un gasto, dependiendo de su uso en el proceso productivo o administrativo.

- 🌐 La parte de la factura de servicios como la electricidad o el internet que se relaciona con las ventas o producción es considerada un costo.

- 💼 Los gastos generalmente incluyen costos de ventas y personal administrativo, que son actividades ordinarias de la entidad.

- 📉 Las pérdidas, que son ingresos o decremento de activo o aumento de pasivo que no corresponden a actividades ordinarias, son consideradas gastos.

- 📑 La norma contable no siempre establece una diferenciación clara entre gastos y costos, lo que puede causar confusión.

- 📈 Para entender mejor los costos y gastos, es importante analizar cada elemento de gasto y determinar su relación con el proceso productivo y de ingresos.

Q & A

¿Cuál es la diferencia fundamental entre costos y gastos según el guion de la clase?

-Los costos son erogaciones o egresos que están directamente relacionados con la producción de ingresos, mientras que los gastos son erogaciones que no necesariamente deben ocurrir para la producción de bienes o servicios.

¿Qué es lo que tiene que ver directamente con la producción de ingresos según el guion?

-Los costos, ya que son aquellos que permiten la producción de ingresos; sin costos no se podrían producir ni vender bienes o servicios.

¿Por qué es importante distinguir entre costos y gastos en una empresa que produce chocolates?

-Es importante para comprender qué elementos del proceso de producción y operación son esenciales para la generación de ingresos y cuáles son gastos adicionales que no直接影响 a la producción directa.

¿Cuál es un ejemplo de costo en una empresa manufacturera de chocolates según el guion?

-La materia prima, como el cacao, las especias y otros ingredientes, es un costo porque es fundamental para la producción del chocolate.

¿Qué papel juega la depreciación en la diferenciación entre costos y gastos?

-La depreciación es un gasto que refleja la pérdida de valor de la maquinaria y equipos a lo largo del tiempo, y aunque no es una erogación directa en la producción, es un costo que influye en la capacidad de la empresa para producir.

¿Cómo se determina si una parte de la factura de electricidad es un costo o un gasto en una empresa manufacturera de chocolates?

-Se analiza si la electricidad se utiliza directamente en el proceso productivo, como para iluminar a los empleados o operar maquinaria, en cuyo caso sería un costo. Si se utiliza para fines administrativos, sería un gasto.

¿Qué sucede si un gasto, como la secretaría, se paraliza en una empresa dedicada a la venta de chocolates?

-Si la secretaría se paraliza, no necesariamente se detiene la producción de chocolates, pero podría afectar operaciones administrativas y, en consecuencia, la eficiencia de la empresa.

¿Cuál es la diferencia entre gastos y pérdidas según lo explicado en el guion?

-Los gastos son erogaciones ordinarias que ocurren en la entidad, mientras que las pérdidas son eventos que disminuyen los activos o aumentan los pasivos, pero que no corresponden a actividades ordinarias de la empresa.

¿Cómo se relacionan los costos de ventas con los costos y gastos según el guion?

-Los costos de ventas son parte de los costos porque están directamente relacionados con la generación de ingresos a través de la venta de productos o servicios.

¿Qué consejo finaliza el guion para los estudiantes sobre el módulo de costos y gastos?

-El guion sugiere que los estudiantes deberían analizar qué elementos forman parte del costo de ventas y cuáles son considerados gastos, y que la norma no hace una diferenciación única, sino que se enfoca en los gastos y pérdidas.

Outlines

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードMindmap

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードKeywords

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードHighlights

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードTranscripts

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレード

5.0 / 5 (0 votes)