ESTADOS FROS BASICOS NIIF - Jorge A Betancourt R

Summary

TLDREste video educativo explica los cuatro estados financieros básicos bajo las Normas Internacionales de Información Financiera (NIIF): el estado de la situación financiera (balance), el estado de resultados integral (pérdidas y ganancias), el estado de cambios en el capital contable y el estado de flujo de efectivo. Cada uno de estos estados tiene un propósito específico para reflejar la salud financiera de la empresa, desde su liquidez hasta la rentabilidad y los cambios en el capital. Es una guía esencial para entender cómo las empresas gestionan sus finanzas según las normativas internacionales.

Takeaways

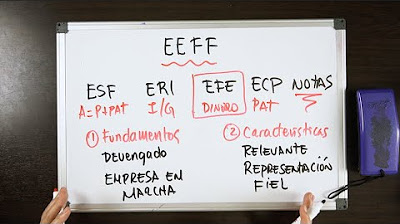

- 😀 El Estado de la Situación Financiera (Balance General) muestra la situación económica de la empresa en un momento específico, detallando activos, pasivos y patrimonio.

- 😀 El Estado de Resultados Integral refleja las ganancias o pérdidas de la empresa durante un periodo determinado, basándose en ingresos, costos y gastos.

- 😀 El Estado de Cambios en el Capital Contable muestra las variaciones en el patrimonio de la empresa, como cambios en el capital social o en las utilidades acumuladas.

- 😀 El Estado de Flujo de Efectivo detalla las entradas y salidas de efectivo de la empresa, divididas en actividades operativas, de inversión y de financiamiento.

- 😀 Los estados financieros bajo las NIIF son fundamentales para obtener información precisa y confiable sobre la situación económica de la empresa.

- 😀 El Estado de la Situación Financiera es estático y muestra una 'fotografía' de la situación de la empresa en un momento dado.

- 😀 El Estado de Resultados Integral tiene como objetivo determinar si la empresa obtuvo utilidades o pérdidas, influyendo también en la determinación de los impuestos.

- 😀 El Estado de Cambios en el Capital Contable refleja cómo las inversiones de los socios o accionistas cambian a lo largo del tiempo, incluyendo aumentos, disminuciones o utilidades distribuidas.

- 😀 El Estado de Flujo de Efectivo es crucial para entender cómo se mueve el dinero dentro de la empresa y cómo se gestionan las entradas y salidas de efectivo.

- 😀 Es importante distinguir entre las actividades operativas, de inversión y de financiamiento al analizar el flujo de efectivo, ya que cada una tiene un impacto diferente en la liquidez de la empresa.

Q & A

¿Cuáles son los cuatro estados financieros básicos que se manejan según las NIIF?

-Los cuatro estados financieros básicos según las NIIF son: el estado de la situación financiera, el estado de resultados integral, el estado de cambios en el capital contable y el estado de flujo de efectivo.

¿Qué muestra el estado de la situación financiera?

-El estado de la situación financiera muestra la situación económica y financiera de una empresa en un momento determinado, detallando los activos, pasivos y el capital contable. Es considerado un estado financiero estático, ya que refleja una 'fotografía' de la empresa en ese instante.

¿Cómo se define el estado de resultados integral y qué información presenta?

-El estado de resultados integral, también conocido anteriormente como P&L (Pérdidas y Ganancias), muestra el resultado de las operaciones normales de la empresa, es decir, si la empresa obtuvo ganancias o pérdidas durante un período determinado. Este estado refleja los ingresos, gastos, costos, y las utilidades o pérdidas generadas.

¿Qué aspectos importantes cubre el estado de cambios en el capital contable?

-El estado de cambios en el capital contable muestra cómo ha variado el capital de la empresa a lo largo de un período, incluyendo cambios en el patrimonio debido a la inversión de los socios, cambios en el capital social, las utilidades acumuladas o distribuidas, y otros elementos relacionados con el capital de la empresa.

¿Por qué es importante el estado de flujo de efectivo en la contabilidad de una empresa?

-El estado de flujo de efectivo es fundamental porque permite ver cómo se mueve el dinero dentro y fuera de la empresa. Es esencial para evaluar la liquidez y la capacidad de la empresa para generar efectivo a través de sus actividades operativas, de inversión y de financiamiento.

¿Qué diferencia hay entre las actividades operacionales, de inversión y de financiamiento en el estado de flujo de efectivo?

-Las actividades operacionales incluyen todas las actividades relacionadas con la generación de ingresos en el día a día de la empresa. Las actividades de inversión reflejan el uso de recursos para adquirir activos o invertir en otras compañías. Las actividades de financiamiento incluyen las transacciones relacionadas con la obtención de capital, ya sea a través de deuda o aportes de los socios.

¿Cuál es la relación entre el estado de flujo de efectivo y los otros estados financieros?

-El estado de flujo de efectivo se complementa con el estado de situación financiera y el estado de resultados integral. El flujo de efectivo refleja el movimiento de dinero que se muestra en los activos y pasivos del estado de situación financiera, mientras que el estado de resultados integral muestra las utilidades o pérdidas, las cuales afectan el flujo de efectivo.

¿Por qué se considera el estado de situación financiera como estático?

-Se considera estático porque muestra la situación financiera de la empresa en un momento específico. Es como una 'fotografía' de la empresa, que puede cambiar al día siguiente debido a la evolución de las operaciones de la empresa.

¿Qué importancia tiene la clasificación de los estados financieros bajo las NIIF?

-La clasificación de los estados financieros bajo las NIIF garantiza que las empresas proporcionen información financiera estandarizada y confiable. Esto facilita la comparación entre empresas y asegura que los estados financieros presenten una visión clara y precisa de la salud financiera y económica de la empresa.

¿Cómo impactan las utilidades o pérdidas de una empresa en el pago de impuestos?

-Las utilidades o pérdidas de una empresa tienen un impacto directo en el pago de impuestos. Si la empresa genera ganancias, estas deben ser declaradas y se calcularán los impuestos sobre ellas. Por otro lado, las pérdidas pueden ser usadas para reducir la base impositiva, dependiendo del sistema fiscal vigente.

Outlines

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenMindmap

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenKeywords

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenHighlights

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenTranscripts

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenWeitere ähnliche Videos ansehen

Estados financieros básicos

Finanzas Personales para Emprendedores 03

Los Estados Financieros y Estados Financieros Básicos

Conociendo los Estados Financieros | Principios y Características

Los 4 estados financieros básicos de Contabilidad | Finanzas para principiantes | Contador Contado

Informes financieros Estructura - Notas a los EE.FF. - Auditoría independiente Consolidación EEFF 👍👍

5.0 / 5 (0 votes)