Ley de la PARTIDA DOBLE 💲💲 Con asientos contables

Summary

TLDREl video explica las bases fundamentales de la contabilidad, destacando la importancia de la ley de la partida doble. Se discute cómo cada transacción financiera debe tener un deudor y un acreedor, y cómo esto afecta el balance general y los estados financieros. Se ilustran con ejemplos simples cómo realizar asientos contables para mantener un orden adecuado en las cuentas.

Takeaways

- 😀 La contabilidad es fundamental para entender balances, informes y estados financieros.

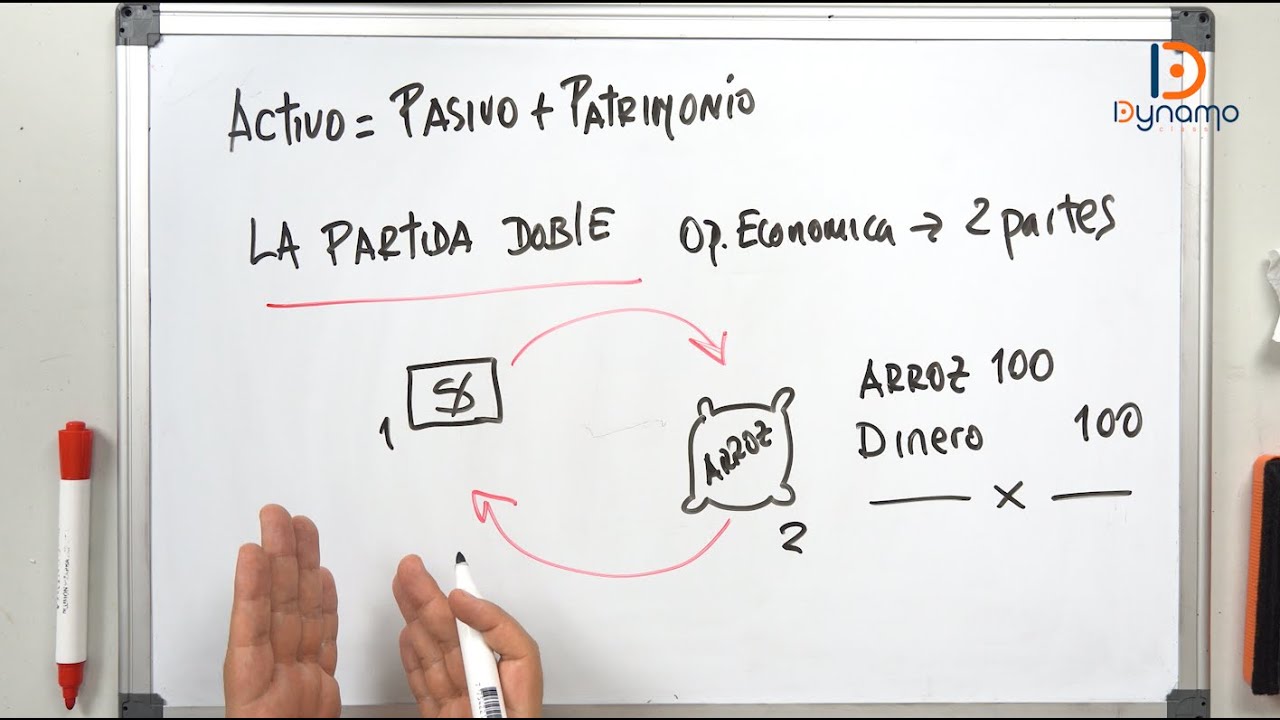

- 📚 La ley de la partida doble es una base fundamental de la contabilidad, explicada por Luca Pacioli, considerado el padre de la contabilidad.

- 🔄 La ley de la partida doble se basa en principios como que no hay deudor sin acreedor y viceversa, lo que implica una dualidad en cada operación financiera.

- 💼 Todo valor que ingresa es considerado deudor y todo valor que sale es acreedor, lo que ayuda a mantener un control económico.

- 💡 Cada transacción financiera debe reflejar una dualidad de deudor y acreedor para cumplir con la ley de la partida doble.

- 💰 Las pérdidas se consideran deudoras y las ganancias acreedoras, lo que afecta la representación en los estados financieros.

- 🏦 Ejemplos prácticos como préstamos y aportes de capital ayudan a entender cómo se realizan los asientos contables y cómo se reflejan en los estados financieros.

- 📉 Para mantener un orden en las cuentas, es necesario seguir principios fundamentales y llevarlos a la práctica, como reflejar correctamente los cargos y abonos.

- 🔍 La comprensión de la ley de la partida doble es esencial para realizar un balance general y entender cómo se forman los estados financieros.

- 📚 Se recomienda ver videos anteriores sobre balance general para comprender mejor la aplicación práctica de la ley de la partida doble en la contabilidad.

Q & A

¿Quién se considera el padre de la contabilidad y por qué es importante su contribución?

-Se considera a Luca Pacioli como el padre de la contabilidad, ya que fue el primero en explicar el sistema de administración contable conocido como la partida doble, lo que permitió a los comerciantes tener un mejor control económico.

¿Cuál es el primer principio fundamental de la ley de la partida doble mencionado en el script?

-El primer principio fundamental de la ley de la partida doble es que no hay deudor sin acreedor y viceversa, lo que implica que cada transacción tiene dos partes: el deudor y el acreedor.

¿Qué significa 'todo el valor que ingresa es deudor' en el contexto de la contabilidad?

-En la contabilidad, 'todo el valor que ingresa es deudor' significa que cualquier ingreso, sea en efectivo o en bienes, se considera como una deuda que la empresa tiene que con sus propios recursos o con un tercero que proporcionó esos recursos.

¿Cómo se refleja un préstamo recibido en términos de deudor y acreedor?

-Un préstamo recibido se refleja como un cargo a la cuenta de 'deudores diversos' y un abono a la cuenta de 'bancos', cumpliendo con la ley de la partida doble y equilibrando el deudor con el acreedor.

¿Qué es un 'cargo' y un 'abono' en la contabilidad y cómo se relacionan con la partida doble?

-Un 'cargo' es la incrementación de un activo o la disminución de un pasivo o capital, mientras que un 'abono' es la disminución de un activo o la incrementación de un pasivo o capital. Estos conceptos son fundamentales para aplicar la ley de la partida doble, asegurando que todas las transacciones tengan un deudor y un acreedor equilibrados.

¿Cómo se refleja una pérdida en la contabilidad según el script?

-Según el script, una pérdida se refleja como un deudor, ya que es una disminución en el patrimonio de la empresa que debe ser compensada por un acreedor, manteniendo así el equilibrio en la contabilidad.

¿Qué es el ejemplo de la aportación de capital por parte de socios que se menciona en el script?

-El ejemplo mencionado es cuando dos socios aportan capital a una empresa; uno aporta dinero a la cuenta de bancos y el otro aporta materia prima, lo cual se refleja en la contabilidad como un cargo a 'bancos' y 'almacén', respectivamente, y un abono a 'capital social'.

¿Por qué es importante mantener el orden en la contabilidad según la ley de la partida doble?

-Mantener el orden en la contabilidad es fundamental para asegurar que todas las transacciones sean registradas de manera coherente y equilibrada, reflejando con precisión la situación financiera de una empresa y permitiendo una fácil comprensión y análisis de sus estados financieros.

¿Qué es un asiento contable y cómo se relaciona con la ley de la partida doble?

-Un asiento contable es la representación en la contabilidad de una transacción, que incluye tanto el cargo como el abono, y es la forma en que se da vida a la ley de la partida doble, asegurando que cada movimiento económico tenga su correspondiente deudor y acreedor.

¿Cuál será el tema del próximo video según el script?

-El tema del próximo video será la balanza de comprobación y el registro en cuenta, lo que implica una profundización en cómo se reflejan y verifican las transacciones en la contabilidad.

Outlines

此内容仅限付费用户访问。 请升级后访问。

立即升级Mindmap

此内容仅限付费用户访问。 请升级后访问。

立即升级Keywords

此内容仅限付费用户访问。 请升级后访问。

立即升级Highlights

此内容仅限付费用户访问。 请升级后访问。

立即升级Transcripts

此内容仅限付费用户访问。 请升级后访问。

立即升级浏览更多相关视频

PARTIDA DOBLE - DEFINICIÓN Y EJEMPLOS (Contabilidad básica paso a paso)

Balanza de COMPROBACIÓN 💰 Paso a paso y fácil 👍

LOS ACTIVOS EN CONTABILIDAD

Ley de la partida doble ¿Como funciona? (Fray Lucca Pacioli) Clase Nº 3

Cómo entender la Partida Doble | Una mirada a la Igualdad Contable

Conceptos Básicos de Contabilidad

5.0 / 5 (0 votes)