Análisis e Interpretación de Estados Financieros III - KAIROS

Summary

TLDREn este video, se analiza el ejercicio de comunicación en torno a la interpretación de estados financieros, centrándose en las razones financieras clave: rentabilidad, solvencia y liquidez. Se explican fórmulas como el margen de utilidad neta, la rentabilidad sobre activos (ROA), y la relación de deuda a activos. También se profundiza en las razones de liquidez como el capital de trabajo y la prueba ácida. A través de un análisis comparativo de 2018 y 2019, se observa una mejora significativa en la empresa, destacando la importancia de estas métricas para la toma de decisiones financieras.

Takeaways

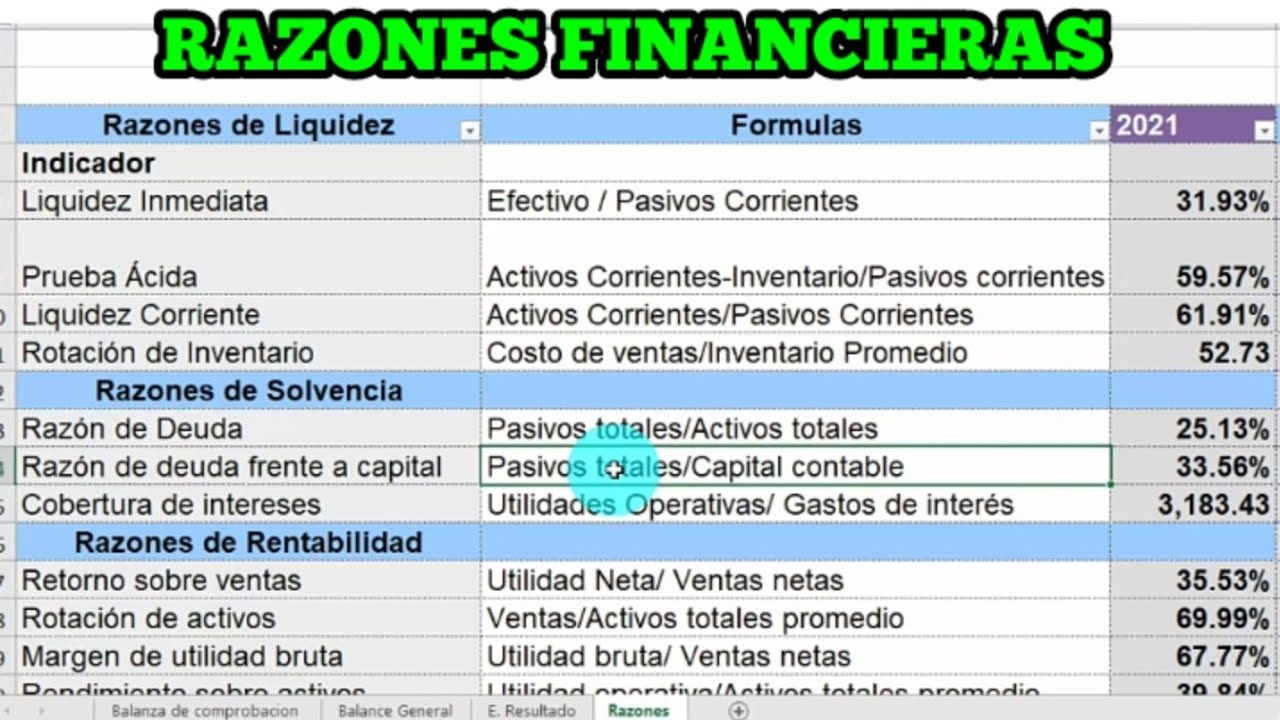

- 😀 El análisis de razones financieras ayuda a evaluar la rentabilidad, solvencia y liquidez de una empresa.

- 😀 El análisis horizontal compara los estados financieros actuales con los del año anterior para identificar mejoras o retrocesos.

- 😀 Las razones financieras se utilizan para medir el rendimiento económico de la empresa en relación con el esfuerzo realizado.

- 😀 El margen de utilidad neta muestra el porcentaje de las ventas que se convierten en ganancias después de impuestos.

- 😀 El retorno sobre activos (ROA) mide qué tan eficiente es una empresa al generar beneficios con sus activos.

- 😀 La razón de deuda a activos mide qué porcentaje de los activos de la empresa está financiado mediante deuda.

- 😀 La relación deuda a capital contable indica el nivel de protección de los acreedores en caso de insolvencia.

- 😀 La cobertura de intereses muestra la capacidad de una empresa para cubrir sus pagos de intereses con la utilidad operativa.

- 😀 El capital de trabajo calcula la reserva líquida de la empresa para hacer frente a contingencias y obligaciones a corto plazo.

- 😀 La razón circulante evalúa la capacidad de una empresa para cubrir sus deudas a corto plazo con activos líquidos.

- 😀 La prueba ácida excluye los inventarios de la razón circulante para mostrar una medida más estricta de la liquidez de la empresa.

Q & A

¿Qué son las razones financieras y cuál es su propósito?

-Las razones financieras son fórmulas utilizadas para evaluar el desempeño económico de una empresa. Su propósito es determinar si la actividad económica de la empresa está generando ganancias en relación con el esfuerzo realizado, ayudando en el análisis de rentabilidad, solvencia y liquidez.

¿Qué es el margen de utilidad neta y cómo se calcula?

-El margen de utilidad neta es una razón de rentabilidad que se calcula dividiendo la utilidad neta después de impuestos entre las ventas netas. Este porcentaje muestra qué parte de las ventas se convierte en ganancia después de los impuestos.

¿Qué nos indica la razón de retorno sobre los activos (ROA)?

-La razón de retorno sobre los activos (ROA) indica el rendimiento generado por los activos de la empresa. Se calcula dividiendo la utilidad neta después de impuestos entre los activos totales, mostrando cuán eficiente es la empresa en utilizar sus inversiones para generar beneficios.

¿Cómo se calcula la relación deuda a activos y qué nos dice?

-La relación deuda a activos se calcula dividiendo el pasivo total entre el activo total. Este índice mide el porcentaje de los activos de la empresa que están financiados mediante deuda, indicando el nivel de apalancamiento de la empresa.

¿Qué es la razón de cobertura de intereses y por qué es importante?

-La razón de cobertura de intereses se calcula dividiendo la utilidad de operación (EBIT) entre los gastos por intereses. Es importante porque mide la capacidad de una empresa para cubrir el pago de sus intereses, lo que es fundamental para cualquier negocio, especialmente en crecimiento.

¿Cómo se calcula el capital de trabajo y qué nos indica?

-El capital de trabajo se calcula restando el pasivo a corto plazo del activo circulante. Indica la cantidad de recursos líquidos disponibles para hacer frente a las contingencias y necesidades a corto plazo de la empresa.

¿Cuál es la diferencia entre la razón circulante y la prueba ácida?

-La razón circulante se calcula dividiendo los activos circulantes entre el pasivo a corto plazo, y refleja la capacidad de la empresa para cubrir sus deudas a corto plazo con sus activos líquidos. La prueba ácida es similar, pero excluye los inventarios, dado que estos no se convierten tan rápidamente en efectivo, ofreciendo una medida más estricta de la liquidez.

¿Qué significa una razón de liquidez superior a 1?

-Una razón de liquidez superior a 1 indica que la empresa tiene suficientes activos líquidos para cubrir sus pasivos a corto plazo. En este caso, la empresa está en una posición relativamente sólida para cumplir con sus obligaciones inmediatas.

¿Por qué es importante realizar un análisis comparativo de las razones financieras?

-El análisis comparativo permite evaluar cómo ha cambiado la situación financiera de la empresa en un periodo determinado, ayudando a identificar tendencias, fortalezas y áreas de mejora. Este tipo de análisis facilita la toma de decisiones informadas sobre el futuro financiero de la empresa.

¿Qué conclusión se puede sacar del análisis de las razones financieras de 2018 y 2019 en el caso de la empresa del video?

-El análisis muestra una mejora significativa en la rentabilidad, solvencia y liquidez de la empresa entre 2018 y 2019. Aunque hubo un aumento en las ventas a crédito y una ligera reducción en la liquidez, la empresa muestra una tendencia positiva, con ratios como el margen de utilidad neta y la cobertura de intereses mejorando notablemente.

Outlines

此内容仅限付费用户访问。 请升级后访问。

立即升级Mindmap

此内容仅限付费用户访问。 请升级后访问。

立即升级Keywords

此内容仅限付费用户访问。 请升级后访问。

立即升级Highlights

此内容仅限付费用户访问。 请升级后访问。

立即升级Transcripts

此内容仅限付费用户访问。 请升级后访问。

立即升级浏览更多相关视频

Análisis e Interpretación de Estados Financieros

Indicadores Financieros o Razones financieras - Análisis financiero en Excel

Razones Financieras Cálculo e interpretación de razones financieras

08- Razones Financieras y Razones de Liquidez

Análisis de balance - Indices y/o ratios.

✅ RAZONES FINANCIERAS DE LIQUIDEZ | Contabilidad para no contadores | Finanzas básicas

5.0 / 5 (0 votes)