5.2 Compréhension des flux de liquidité

Summary

TLDRCette analyse de flux de trésorerie explore comment une entreprise passe d'une trésorerie initiale de 15 à une position finale de 4 après un an d'activité. En se basant sur l'excédent brut d'exploitation, les investissements, et la réponse financière, le script montre l'impact des ventes, des dépenses, des investissements, ainsi que des financements sur la trésorerie. L'accent est mis sur la gestion de la liquidité générée par l'exploitation, l'importance du besoin en fonds de roulement, et le rôle crucial des financements externes pour maintenir la stabilité financière de l'entreprise.

Takeaways

- 😀 La première étape pour comprendre la gestion de la trésorerie consiste à analyser les flux financiers d'une entreprise à travers un exemple concret de bilan financier.

- 😀 Un excédent brut d'exploitation (EBE) est calculé en soustrayant les charges des produits encaissables liés à l'exploitation, et il s'élève à 250 dans l'exemple donné.

- 😀 La réalité des flux de trésorerie peut différer de l'EBE théorique, car certaines ventes ou achats ne sont pas immédiatement encaissés ou décaissés.

- 😀 La variation de la trésorerie est déterminée par des facteurs tels que les créances clients, les paiements différés des charges, et les investissements réalisés durant l'année.

- 😀 L'excédent de trésorerie d'exploitation est obtenu en ajustant l'EBE pour les effets de décalage entre les encaissements et les décaissements, et il se chiffre à 51 dans l'exemple.

- 😀 L'analyse des flux financiers prend également en compte les acquisitions d'immobilisations et les cessions, ce qui contribue à calculer le Free Cash Flow, qui est négatif (-320) dans cet exemple.

- 😀 Le Free Cash Flow est un indicateur clé qui mesure la capacité de l'entreprise à générer de la trésorerie après ses investissements, et il est ici négatif (-31).

- 😀 La réponse financière aux besoins de liquidité provient de deux sources principales : les actionnaires et les organes financiers (prêts et financements).

- 😀 La contribution des actionnaires, sous forme d'une augmentation de capital, est de 160, tandis que la contribution des organes financiers, après prise en compte des frais, est de 130.

- 😀 La synthèse des flux financiers permet d'expliquer une variation de trésorerie de -11, en tenant compte de toutes les opérations économiques et de financement réalisées durant l'année.

- 😀 En résumé, ce processus illustre l'importance de suivre les flux de trésorerie dans un tableau de synthèse pour comprendre la santé financière d'une entreprise à la fin d'une période.

Q & A

Quel est l'exemple utilisé pour expliquer l'analyse des flux de trésorerie ?

-L'exemple utilisé est celui d'une entreprise ayant un bilan au 31 décembre de l'année N, avec une trésorerie de départ de 15 000, et qui a vécu une année d'activité avec un résultat de 110. À la fin de l'année, la trésorerie est passée à 4 000.

Pourquoi la différence entre les 1500 et les 1437 est-elle importante ?

-La différence de 63 entre les 1500 produits encaissables et les 1437 effectivement encaissés indique que l'entreprise n'a pas reçu la totalité des paiements de ses clients, ce qui affecte la liquidité réelle disponible pour l'entreprise.

Comment l'entreprise a-t-elle géré ses achats de matières premières ?

-L'entreprise a acheté pour 500 de matières premières, mais n'a décaissé que 488, la différence de 12 représentant des achats non encore payés, ce qui a un impact sur la trésorerie.

Que représente l'excédent brut d'exploitation (EBE) dans cet exemple ?

-L'excédent brut d'exploitation (EBE) est le résultat de la différence entre les produits encaissables (1500) et les charges (1250), ce qui donne un excédent de 250. Cela représente le cash généré par l'activité d'exploitation.

Qu'est-ce que le BFR (besoin en fonds de roulement) et quel est son impact ici ?

-Le BFR est le besoin en liquidités pour financer l'activité courante de l'entreprise. Dans cet exemple, il est de 51, ce qui représente une différence entre l'excédent brut d'exploitation et les ajustements de créances et de dettes.

Qu'est-ce que le free cash flow (flux de trésorerie libre) dans ce contexte ?

-Le free cash flow est de -320, ce qui représente le flux net de trésorerie généré ou consommé par les activités économiques de l'entreprise, après prise en compte des investissements et des cessions.

Quelle est la réponse financière nécessaire pour couvrir un free cash flow négatif ?

-La réponse financière nécessaire pour couvrir un free cash flow négatif de -320 provient de deux sources : l'actionnaire, avec une augmentation de capital de 160, et des emprunts financiers, avec un financement net de 130, ce qui donne un cash flow financier de 290.

Comment la variation de trésorerie est-elle calculée à la fin de la période ?

-La variation de trésorerie est calculée en faisant la différence entre les flux de trésorerie générés par les activités de l'entreprise (cash flow opérationnel et financier) et la position de trésorerie initiale, soit ici une diminution de 11 000, passant de 15 000 à 4 000.

Pourquoi l'augmentation de capital et les emprunts financiers sont-ils nécessaires ?

-L'augmentation de capital et les emprunts financiers sont nécessaires pour couvrir le déficit de trésorerie lié aux flux de trésorerie négatifs de l'entreprise, en permettant de financer les investissements et d'assurer la continuité de l'activité.

Que montre le tableau de synthèse des flux de trésorerie à la fin de l'exercice ?

-Le tableau de synthèse montre la décomposition des différents flux de trésorerie : l'excédent brut d'exploitation, l'excédent de trésorerie d'exploitation, le free cash flow, le cash flow financier, et la variation finale de trésorerie. Cela permet de comprendre comment les opérations ont impacté la trésorerie de l'entreprise.

Outlines

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифMindmap

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифKeywords

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифHighlights

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифTranscripts

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифПосмотреть больше похожих видео

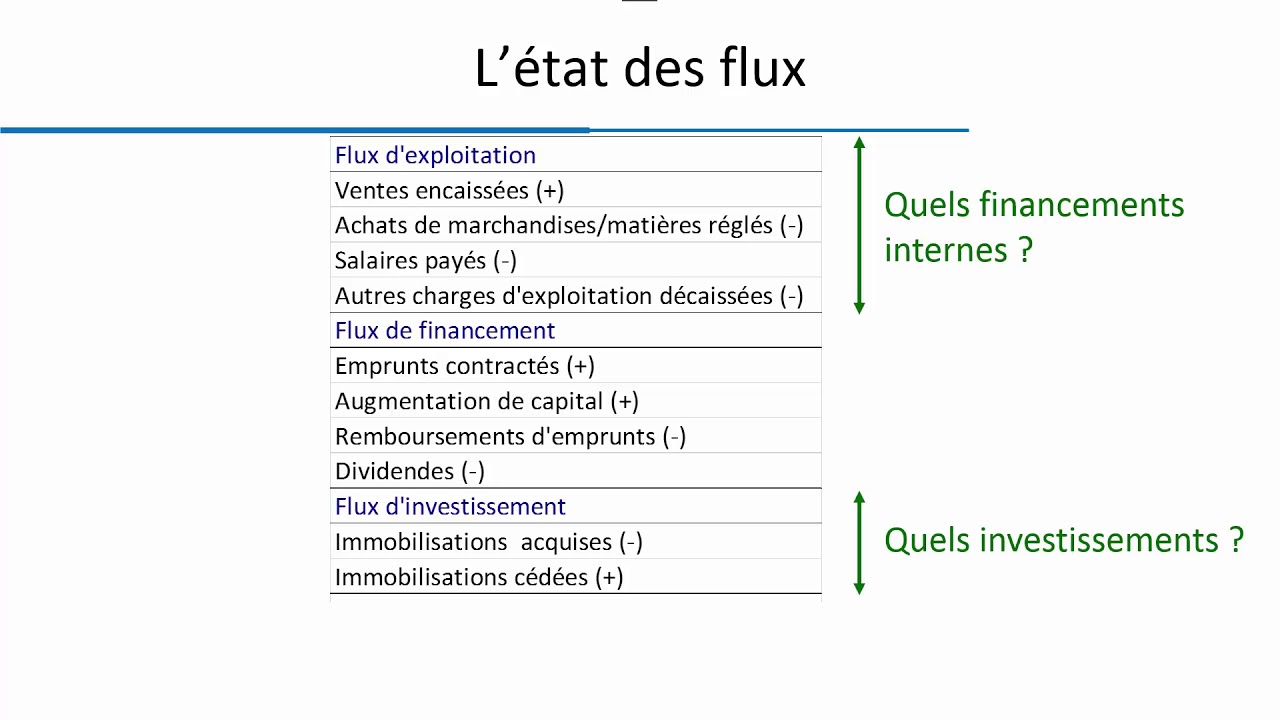

2.4 L'état des flux

Il dépose le bilan car il ne connaît pas la différence entre résultat et trésorerie.

Financial Statements Overview 205 Corporate Finance

Understanding Growth Stock Data Trends

5- Comment interpréter le FR, le BFR et la Trésorerie d’une entreprise ?

🇫🇷 Étape 1 - Les bases de la gestion de trésorerie

5.0 / 5 (0 votes)