Estados financieros básicos

Summary

TLDREl módulo 4 explica los estados financieros básicos: balance general, estado de resultados, estado de flujos de efectivo y estado de cambios en el capital contable. Estos estados derivan del proceso contable y son esenciales para entender la salud financiera de una empresa. Se destacan las reglas de presentación y evaluación de cada uno, así como la importancia de las notas a los estados financieros para una comprensión más detallada. La información financiera es vital para la toma de decisiones y para comprender el flujo de efectivo y los compromisos de la empresa.

Takeaways

- 🔢 Modulo 4 se centra en los estados financieros básicos y su importancia en el flujograma financiero.

- 💼 El balance general es el primer estado financiero, incluyendo activos, pasivos y capital.

- 📊 El estado de resultados muestra ingresos, costos y gastos, resultando en utilidades o pérdidas.

- 💧 El estado de flujos de efectivo detalla las fuentes y destinos de los recursos financieros.

- 📈 El estado de cambios en el capital contable se relaciona con el balance general y los resultados.

- 📋 Estos estados financieros siguen reglas específicas de presentación y evaluación.

- 👀 La información financiera permite evaluar la salud de una empresa, incluyendo pasivos, ventas y utilidades.

- 💼 La entidad económica es un negocio vivo que identifica recursos y fuentes de financiamiento.

- 📝 Las notas a los estados financieros proporcionan detalles adicionales y explican la información presentada.

- 🏦 La información financiera es crucial para tomar decisiones y es requerida por bancos, socios e inversores.

- 📚 La emisión de estados financieros debe ser puntual y precisa, siguiendo normas contables internacionales.

Q & A

¿Qué se discute en el módulo 4 sobre los estados financieros?

-En el módulo 4 se habla sobre los estados financieros básicos, cómo se derivan del proceso contable y se definen específicamente.

¿Cuáles son los cuatro estados financieros básicos mencionados en el script?

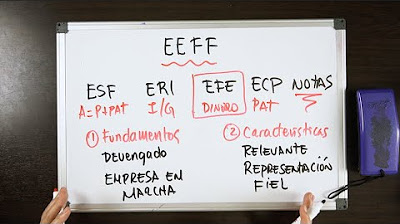

-Los cuatro estados financieros básicos son: 1) Balance General, 2) Estado de Resultados, 3) Estado de Flujos de Efectivo y 4) Estado de Cambios en el Capital Contable.

¿Qué se considera en el Balance General?

-En el Balance General se consideran las cuentas de activo, pasivo y capital.

¿Qué se evalúa en el Estado de Resultados?

-En el Estado de Resultados se evalúan las cuentas de ingresos, costos y distintos tipos de gastos para determinar si hay pérdida o utilidad.

¿Cuál es la función del Estado de Flujos de Efectivo?

-El Estado de Flujos de Efectivo se refiere a las fuentes de recursos y a dónde van a parar esos recursos.

¿Qué revela el Estado de Cambios en el Capital Contable?

-El Estado de Cambios en el Capital Contable revela la información que se deriva del Balance General y del proceso de utilidades o pérdidas del Estado de Resultados.

¿Qué es lo que permite entender el lector de la información financiera sobre la empresa a través de estos estados financieros?

-El lector puede entender la situación financiera de la empresa, la cantidad de pasivos, las ventas, las utilidades, los compromisos y las variaciones en las distintas cuentas y sus cuentas dentro del capital contable.

¿Cómo se identifican los recursos y las fuentes de financiamiento de una empresa según el script?

-Los recursos se identifican por el efectivo, cuentas por cobrar, existencias e instalaciones. Las fuentes de financiamiento incluyen a acreedores, proveedores y propietarios.

¿Qué papel juegan las notas a los estados financieros?

-Las notas a los estados financieros son explicativas detalladas de los aspectos importantes descritos en los estados financieros, ayudando al lector a comprender mejor la información financiera.

¿Por qué es importante la información financiera para las empresas?

-La información financiera es crucial para la toma de decisiones, permite a los bancos, socios y potenciales inversores evaluar la salud y el potencial de la empresa.

¿Cuál es la norma contable que regula la emisión de estos estados financieros?

-La normatividad contable local es la base de acción para el proceso contable y la emisión de los cuatro estados financieros básicos.

Outlines

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードMindmap

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードKeywords

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードHighlights

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードTranscripts

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレード関連動画をさらに表示

Los 4 estados financieros básicos de Contabilidad | Finanzas para principiantes | Contador Contado

ESTADOS FROS BASICOS NIIF - Jorge A Betancourt R

Conociendo los Estados Financieros | Principios y Características

Los Estados Financieros y Estados Financieros Básicos

¿Qué son los ESTADOS FINANCIEROS? La respuesta aquí ✅

NIC 1 Presentación de Estados Financieros - Contabilidad - NIIFs 👍👍

5.0 / 5 (0 votes)