Ley de la partida doble ¿Como funciona? (Fray Lucca Pacioli) Clase Nº 3

Summary

TLDREste video explica el método contable de la partida doble, destacando que se basa en la relación entre deudores y acreedores. Se menciona su evolución desde la partida simple y su origen en 1494, gracias a Fray Luca Pacioli, quien publicó la primera obra sobre este sistema. El video detalla cómo la partida doble registra cada operación dos veces: en el 'debe' y en el 'haber', y proporciona ejemplos simples para ilustrar el concepto. Finalmente, recalca la fórmula contable: activo = pasivo + patrimonio, y destaca la importancia de este método en la contabilidad.

Takeaways

- 📚 El método contable de la partida doble se basa en la relación entre deudor y acreedor, donde no puede haber uno sin el otro.

- 🧑🏫 La partida doble evolucionó de la partida simple, y fue diseñada por un matemático, no por un comerciante o contador.

- 📅 En 1494, Fray Luca Pacioli publica su tratado contable en la península itálica, introduciendo la partida doble.

- 📖 El tratado de Pacioli se titula 'Todo acerca de la aritmética, geometría y proporcionalidad', y es la primera mención de la partida doble.

- ✍️ La partida simple consiste en registrar montos en una sola columna, mientras que la partida doble agrega una segunda columna para un registro más detallado.

- 🔀 En la partida doble, se utiliza la famosa 'T' de la contabilidad, con el 'debe' a la izquierda y el 'haber' a la derecha.

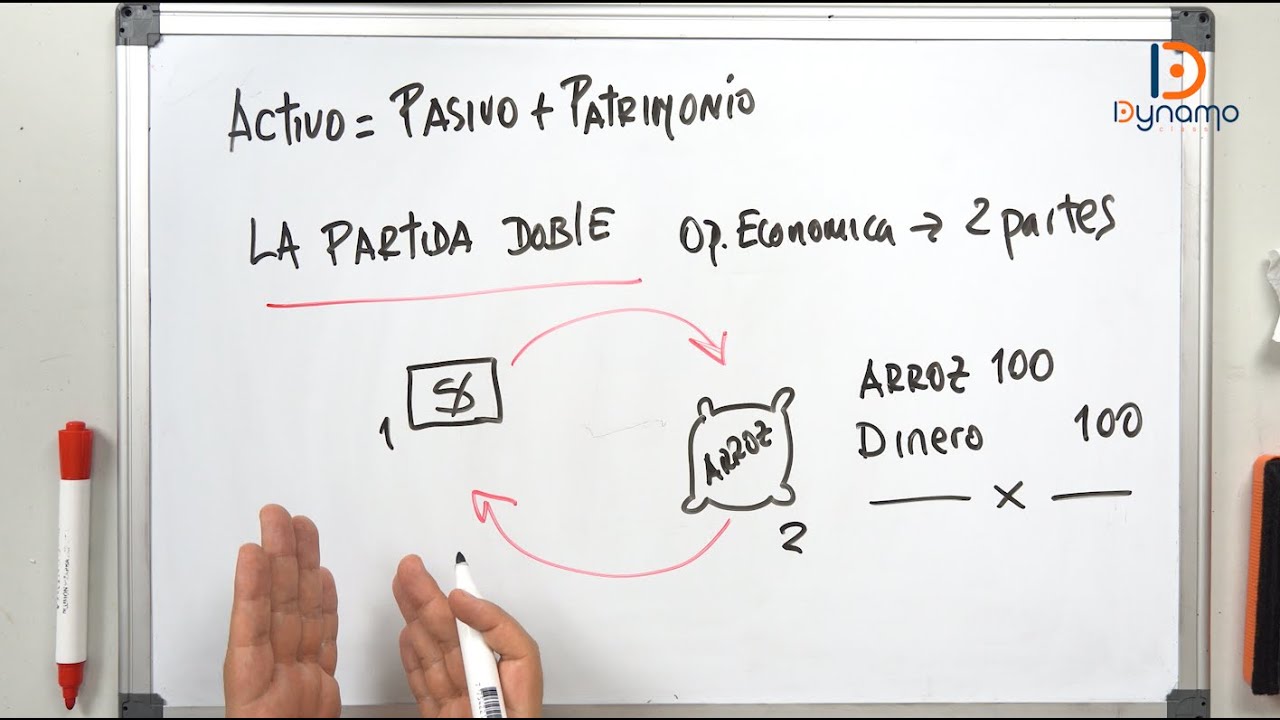

- ⚖️ La fórmula básica de la contabilidad es: Activo = Pasivo + Capital.

- 🛒 Un ejemplo sencillo es la compra de mercaderías, donde hay una salida de dinero (haber) y una entrada de mercaderías (debe).

- 💼 En un asiento contable, puede haber más de una cuenta en el 'debe' y más de una en el 'haber', siempre asegurando que ambas sumas sean iguales.

- ✅ El sistema de partida doble es el método más utilizado en contabilidad para registrar operaciones, estableciendo una conexión entre los elementos patrimoniales.

Q & A

¿En qué se basa el método contable de la partida doble?

-El método contable de la partida doble se basa en la idea de que no hay deudor sin acreedor ni acreedor sin deudor. Es un sistema donde cada operación se registra dos veces, una en el 'debe' y otra en el 'haber'.

¿De dónde evolucionó la partida doble?

-La partida doble evolucionó de la partida simple, que era un método más básico de registro contable.

¿Quién diseñó el sistema de partida doble como lo conocemos hoy?

-El sistema de partida doble fue diseñado por el matemático Fray Luca Pacioli, y no por un comerciante o contador.

¿En qué año y lugar tuvo origen la partida doble?

-La partida doble tuvo su origen en 1494 en la península itálica, a finales del siglo XV.

¿Cuál fue el tratado en el que Fray Luca Pacioli publicó la ley de la partida doble?

-Fray Luca Pacioli publicó la ley de la partida doble en su tratado titulado 'Todo acerca de la aritmética, geometría y proporcionalidad'.

¿Cuál es la principal diferencia entre la partida simple y la partida doble?

-En la partida simple, los montos se registran en una sola columna, mientras que en la partida doble, se registran en dos columnas: el 'debe' y el 'haber'.

¿Qué es la famosa 'T' de la contabilidad?

-La famosa 'T' de la contabilidad se refiere al esquema visual en el que el lado izquierdo corresponde al 'debe' y el lado derecho al 'haber'.

¿Cómo se expresa la fórmula contable mencionada en el video?

-La fórmula contable se expresa como: Activo = Pasivo + Capital.

¿Qué ocurre cuando realizamos una compra de mercaderías según la partida doble?

-Cuando realizamos una compra de mercaderías, se producen dos movimientos contables: una salida de dinero en el 'haber' y una entrada de mercaderías en el 'debe'.

¿Es posible que en un asiento contable se registren más de una cuenta en el 'debe' o en el 'haber'?

-Sí, es posible registrar más de una cuenta en el 'debe' o en el 'haber', pero siempre se debe comprobar que la suma de ambas columnas sea igual.

Outlines

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードMindmap

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードKeywords

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードHighlights

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレードTranscripts

このセクションは有料ユーザー限定です。 アクセスするには、アップグレードをお願いします。

今すぐアップグレード

5.0 / 5 (0 votes)