Análisis e Interpretación de Estados Financieros

Summary

TLDREste video ofrece una visión detallada del análisis e interpretación de estados financieros, enfocándose en la relevancia de la información financiera para la toma de decisiones empresariales. Se explican los conceptos de rentabilidad, solvencia y liquidez, y se introducen técnicas de análisis financiero como el análisis vertical y horizontal. El presentador utiliza ejemplos prácticos para ilustrar cómo transformar datos en información útil, resaltando la importancia de la interpretación de estados financieros para el éxito empresarial.

Takeaways

- 😀 El análisis e interpretación de estados financieros es crucial para comprender la salud financiera de una empresa.

- 🔍 Se enfatiza la diferencia entre datos, información y conocimiento, siendo el último el objetivo final del análisis financiero.

- 🚗 Se compara la información financiera sin análisis con un Ferrari sin motor, destacando la importancia de la interpretación para la toma de decisiones.

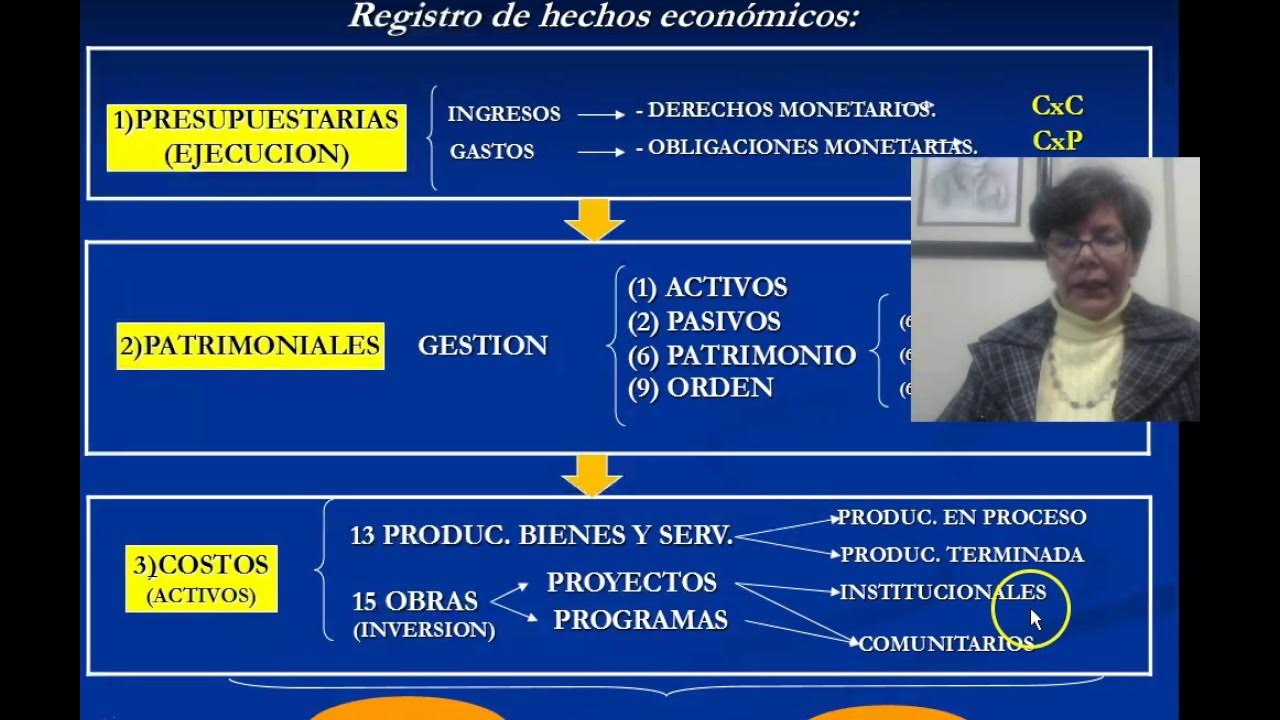

- 📈 Se explica que los estados financieros básicos son cuatro: flujo de efectivo, estado de variaciones en el capital, estado de resultados y balance general.

- 🎯 El objetivo de la contabilidad es generar información útil y oportuna, relevante y a tiempo para la toma de decisiones.

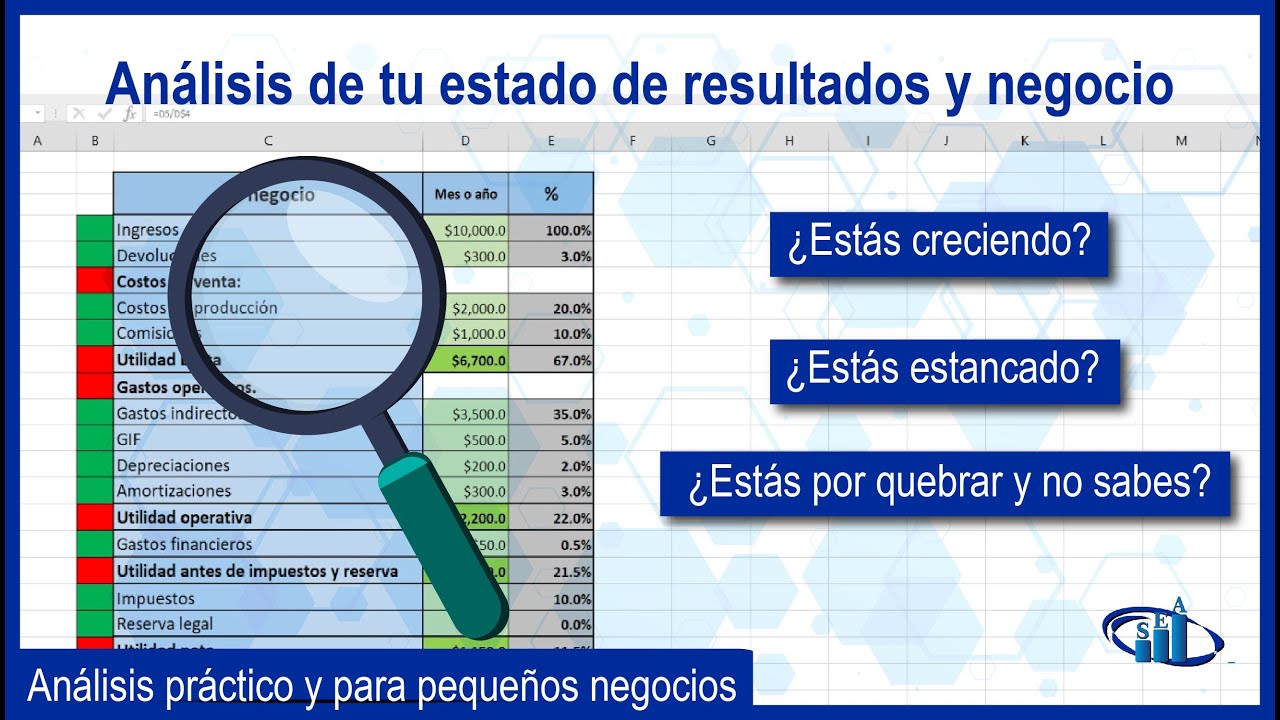

- 📊 El análisis vertical, también conocido como análisis de porcentajes, se utiliza para evaluar la relación de los diferentes elementos financieros con un valor base.

- 📉 El análisis horizontal compara la información financiera de diferentes períodos para identificar tendencias y cambios.

- 💹 Se resalta la importancia de la rentabilidad, solvencia y liquidez para medir el desempeño financiero de una empresa.

- 📋 Se muestra cómo aplicar el análisis vertical a un estado de resultados, utilizando las ventas como valor base para calcular los porcentajes de utilidades y costos.

- 💼 Se sugiere que los análisis financieros deben ser tanto verticales como horizontales para obtener una visión completa de la situación financiera de una empresa.

Q & A

¿Qué es el análisis e interpretación de estados financieros?

-El análisis e interpretación de estados financieros es el proceso de evaluar y comprender la información contenida en documentos financieros como el estado de resultados y el balance general, con el objetivo de obtener conocimientos útiles para tomar decisiones en una empresa.

¿Cuál es la importancia de la información financiera en la toma de decisiones empresariales?

-La información financiera es crucial para que un empresario tome decisiones informadas, ya que sin ella es como manejar un Ferrari ciego, lo que podría resultar en consecuencias negativas para la empresa.

¿Cuál es la diferencia entre datos, información y conocimiento según Clifford Stoll?

-Según Clifford Stoll, los datos son hechos brutos, la información es cuando esos datos se organizan de tal manera que tienen sentido para nosotros, y el conocimiento es la capacidad de aplicar esa información de manera efectiva.

¿Cuáles son los cuatro estados financieros básicos mencionados en el guion?

-Los cuatro estados financieros básicos son el flujo de efectivo, el estado de variaciones en el capital, el estado de resultados y el balance general.

¿Por qué se enfoca el guion principalmente en el balance general y el estado de resultados?

-El guion se enfoca en el balance general y el estado de resultados porque estos dos estados financieros son los más relevantes para un análisis interno de la rentabilidad, solvencia y liquidez de una empresa.

¿Qué es la rentabilidad en el contexto de los estados financieros?

-La rentabilidad es la capacidad de una empresa de generar utilidades o ganancias a partir de los recursos y esfuerzos invertidos, es decir, el rendimiento obtenido en relación con las ventas.

¿Qué significa la solvencia y la liquidez en términos financieros?

-La solvencia es la capacidad de una empresa para cumplir con sus obligaciones financieras en el largo plazo, mientras que la liquidez se refiere a su capacidad para pagar sus deudas a corto plazo.

¿Qué es el análisis vertical y cómo se realiza?

-El análisis vertical, también conocido como análisis de porcentajes integrales, es un método de análisis financiero que implica tomar un valor base y calcular la relación porcentual de cada componente en relación con este valor base.

¿Cómo se interpreta un porcentaje alto en el análisis vertical del costo de ventas?

-Un porcentaje alto en el costo de ventas en el análisis vertical indica que una gran proporción de las ventas se destina a cubrir los costos de producción o adquisición del producto, lo que puede sugerir una necesidad de mejorar la eficiencia o reducir los costos.

¿Qué información se puede obtener del análisis vertical del balance general?

-A través del análisis vertical del balance general, se puede determinar la composición del activo total de una empresa, la estructura de su pasivo y el capital, y cómo estos se distribuyen entre activos circulantes y no circulantes, y pasivos a corto y largo plazo.

Outlines

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantMindmap

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantKeywords

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantHighlights

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantTranscripts

Cette section est réservée aux utilisateurs payants. Améliorez votre compte pour accéder à cette section.

Améliorer maintenantVoir Plus de Vidéos Connexes

Cómo analizar un estado de resultados y conocer la situación completa de tu negocio

Finanzas Personales para Emprendedores 02

UTPL MICROVIDEOS [(CONTABILIDA GUBERNAMENTAL)( NORMAS PRESUPUESTO CONTABILIDAD Y TESORERÍA)]

Sistemas de Información Financiera

Análisis e Interpretación de Estados Financieros II - KAIROS

Estados financieros básicos

5.0 / 5 (0 votes)