les recettes et les dépenses des EPCI et des CT

Summary

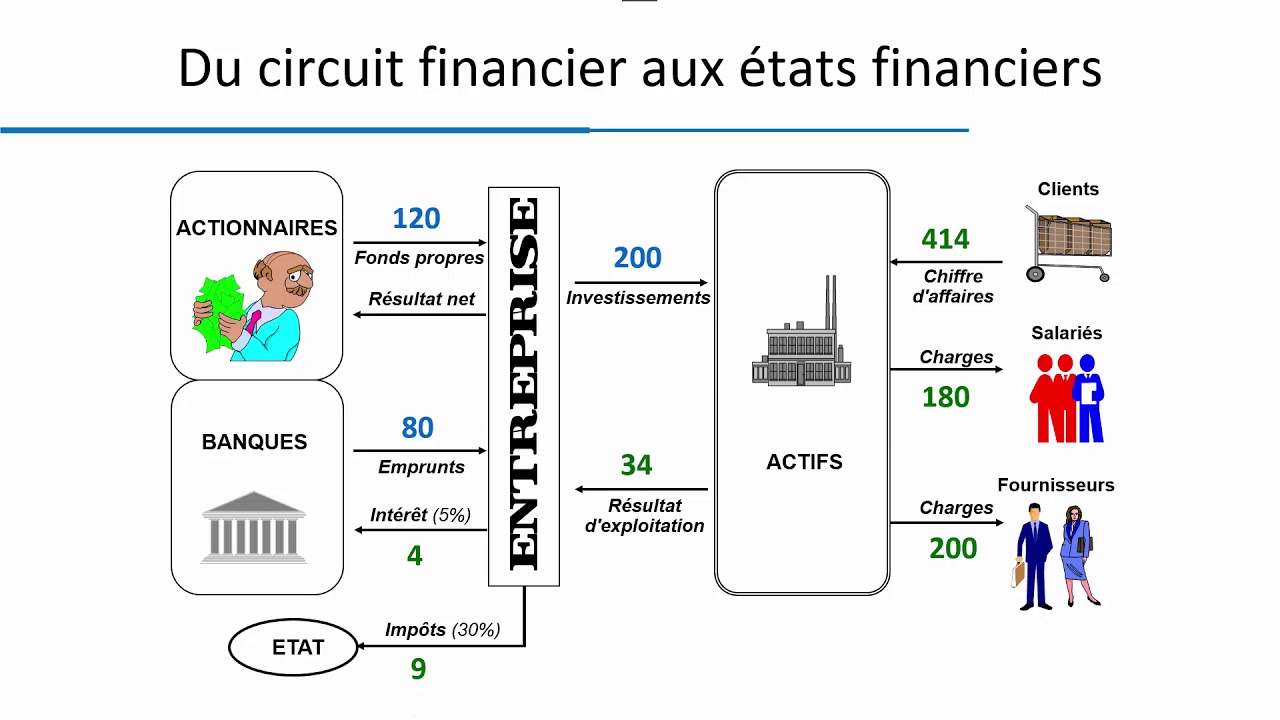

TLDRCette présentation détaille les différentes ressources et dépenses des autorités locales, en distinguant les ressources définitives, telles que les taxes locales et les subventions de l'État, des ressources temporaires comme les prêts. Elle explore les revenus des municipalités, départements et régions, incluant les taxes foncières, la contribution économique territoriale (CVAE), ainsi que les taxes sur les contrats d'assurance et les produits énergétiques. Les dépenses sont classées en dépenses de fonctionnement, incluant la masse salariale et les intérêts sur les prêts, et en dépenses d'investissement, comme les travaux publics et l'acquisition de biens.

Takeaways

- 😀 Les ressources des collectivités locales se divisent en ressources définitives et temporaires, les premières étant principalement les plus importantes.

- 😀 Les ressources temporaires incluent les emprunts qui permettent de financer les dépenses d'investissement.

- 😀 Les ressources définitives comprennent principalement la fiscalité locale (impôts fonciers, cotisation foncière des entreprises, etc.) et les contributions de l'État (subventions, aides, etc.).

- 😀 Les taxes locales comprennent des impôts directs (taxes foncières bâties et non bâties) et des impôts indirects (taxes sur les activités commerciales, taxe sur les ordures ménagères, etc.).

- 😀 Les finances locales comprennent aussi des ressources propres provenant des biens publics, des loyers et des fonds européens.

- 😀 Les dépenses des collectivités locales se répartissent entre dépenses de fonctionnement (salaires, maintenance, etc.) et dépenses d'investissement (remboursement des emprunts, travaux, acquisitions immobilières).

- 😀 Les communes et intercommunalités perçoivent des taxes foncières, la contribution économique territoriale (CET) et une part de la CVAE (contribution sur la valeur ajoutée des entreprises).

- 😀 Le département reçoit une part des taxes foncières bâties, de la CVAE, des taxes sur les transferts immobiliers, ainsi que des taxes sur les contrats d'assurance et la consommation d'énergie.

- 😀 La région bénéficie principalement de la CVAE et de quelques taxes résiduelles sur la consommation d'énergie et les certificats d'immatriculation des véhicules.

- 😀 Chaque collectivité locale (commune, département, région) dispose d'un éventail varié de taxes, mais avec des sources de financement et des priorités distinctes selon les types de dépenses (social, aménagement du territoire, transport, etc.).

Q & A

Quelles sont les deux principales catégories de ressources des collectivités locales?

-Les deux principales catégories de ressources des collectivités locales sont les ressources définitives, qui sont acquises et totalement ciblées, et les ressources temporaires, telles que les prêts.

Que sont les ressources temporaires et comment sont-elles utilisées?

-Les ressources temporaires, telles que les prêts, permettent de financer des dépenses d'investissement, et elles doivent être remboursées, incluant le paiement du principal et des intérêts.

Quels types de ressources définitives les collectivités locales reçoivent-elles?

-Les ressources définitives comprennent principalement la taxe locale, les contributions de l'État, et les revenus propres des collectivités, comme les loyers et les revenus des services publics locaux.

Quel est le rôle des taxes locales directes dans les ressources des collectivités?

-Les taxes locales directes, comme la taxe foncière sur les propriétés bâties et non bâties, et la contribution économique territoriale, sont des ressources cruciales pour les collectivités locales.

Comment les subventions de l'État influencent-elles les ressources des collectivités?

-Les subventions de l'État, telles que les aides financières et les exonérations fiscales, constituent une part importante des ressources des collectivités, en soutenant leur fonctionnement et des projets spécifiques.

Quelles sont les principales dépenses des collectivités locales?

-Les principales dépenses des collectivités locales sont les dépenses de fonctionnement, comme les salaires et l'entretien, et les dépenses d'investissement, comme les remboursements de prêts et les projets de travaux publics.

En quoi les dépenses d'investissement diffèrent-elles des dépenses de fonctionnement?

-Les dépenses de fonctionnement concernent les coûts opérationnels quotidiens, tandis que les dépenses d'investissement incluent les remboursements de capital de prêts, les travaux d'infrastructure, et l'acquisition de biens immobiliers.

Quels types de taxes indirectes les collectivités locales peuvent-elles percevoir?

-Les taxes indirectes comprennent des impôts comme la taxe de ramassage des ordures ménagères, les taxes sur les transactions immobilières, et les taxes sur les locaux commerciaux.

Quelle est la place de la contribution sur la valeur ajoutée des entreprises (CVAE) dans les ressources des collectivités locales?

-La CVAE est une taxe importante pour les collectivités locales, avec une part significative allouée aux communes, départements, et régions, en fonction de leur contribution respective au budget local.

Comment sont réparties les ressources fiscales entre les différents niveaux de collectivités (municipal, départemental, régional)?

-Les ressources fiscales sont réparties entre les niveaux de collectivités en fonction des types de taxes, par exemple, la municipalité reçoit une large part des taxes foncières, tandis que les départements et les régions reçoivent une part de la CVAE et d'autres taxes spécifiques.

Outlines

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنMindmap

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنKeywords

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنHighlights

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنTranscripts

هذا القسم متوفر فقط للمشتركين. يرجى الترقية للوصول إلى هذه الميزة.

قم بالترقية الآنتصفح المزيد من مقاطع الفيديو ذات الصلة

5.0 / 5 (0 votes)