📚 LIBRO DIARIO y MAYOR ▶ Contabilidad | Economía de la empresa 116#

Summary

TLDREn este video, se explica la importancia de los libros contables que deben llevar las empresas según el código comercial, como el diario y el libro mayor. Se detalla cómo registrar las operaciones contables de manera cronológica en el diario, y cómo estas se trasladan al libro mayor para llevar un control preciso de los movimientos patrimoniales. A través de ejemplos prácticos, se muestra cómo registrar entradas y salidas de dinero, compras e inversiones en activos como terrenos, y se explica la estructura básica de ambos libros contables. Se invita al espectador a seguir aprendiendo y suscribirse al canal.

Takeaways

- 📘 Las empresas deben llevar una contabilidad ordenada según el Código de Comercio, permitiendo un seguimiento cronológico de todas sus operaciones.

- 📅 Es obligatorio elaborar balances e inventarios periódicos, así como las cuentas anuales.

- 📚 Los principales libros contables son el Libro Diario y el Libro Mayor.

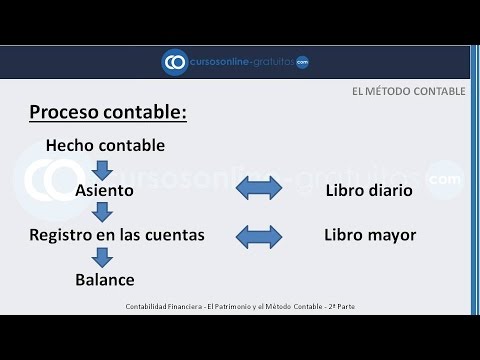

- 🧾 El Libro Diario registra todas las operaciones de la empresa en orden cronológico durante el año.

- ⚖️ Cada asiento contable en el Libro Diario tiene doble partida: el 'Debe' (destino de los recursos) y el 'Haber' (origen de los recursos).

- 🏦 El Libro Diario debe presentarse obligatoriamente en el Registro Mercantil.

- 💰 Ejemplo práctico: ingreso de 300 € de caja a banco (Debe: Bancos, Haber: Caja).

- 🛒 Otro ejemplo: compra de inventarios por 1.000 € pagados en efectivo (Debe: Existencias, Haber: Caja).

- 🌍 Tercer ejemplo: compra de terreno por 10.000 € pagados por transferencia (Debe: Terrenos, Haber: Bancos).

- 📖 El Libro Mayor agrupa todas las cuentas patrimoniales en hojas separadas, reflejando los movimientos del Libro Diario.

- 🔄 Cada hoja del Libro Mayor tiene columnas de 'Debe' y 'Haber', coincidiendo con las del Diario.

- 🗂️ Aunque el Libro Mayor no es obligatorio presentarlo, se recomienda usarlo para un mejor control de la situación financiera de la empresa.

- 💼 En el ejemplo, las cuentas de Bancos, Caja, Existencias y Terrenos se trasladan al Libro Mayor con sus respectivos débitos y créditos.

- 🎥 El narrador invita a suscribirse al canal y dejar comentarios para resolver dudas o sugerencias.

Q & A

¿Qué exige el Código de Comercio en relación con la contabilidad de las empresas?

-El Código de Comercio exige que las empresas lleven una contabilidad ordenada que permita el seguimiento cronológico de todas sus operaciones y la elaboración periódica de balances e inventarios.

¿Qué son los libros contables principales que deben llevar las empresas?

-Los libros contables principales son el Libro Diario y el Libro Mayor. En ellos se registran todas las operaciones que realiza la empresa.

¿Cuál es la función del Libro Diario?

-El Libro Diario registra todas las operaciones que realiza la empresa a lo largo del año en orden cronológico, reflejando la historia económica de la entidad.

¿Qué es un asiento contable y cómo se estructura?

-Un asiento contable es el registro de una operación en el Libro Diario. Tiene doble entrada: en la parte izquierda (debe) se anota el destino de los recursos y en la parte derecha (haber) su origen.

¿Qué ejemplo se da para registrar un ingreso de 300 euros en el banco?

-El ejemplo indica que el dinero pasa de caja a bancos. En el debe se registra 'Bancos' por 300 euros y en el haber 'Caja' por 300 euros, con fecha 3 de enero.

¿Cómo se registra la compra de inventarios por 1.000 euros pagados en efectivo?

-Se coloca en el debe 'Existencias' por 1.000 euros y en el haber 'Caja' por 1.000 euros, con fecha 5 de enero, ya que el destino son las existencias y el origen es el efectivo.

¿Qué operación se realiza el 10 de enero y cómo se registra?

-Se adquiere un terreno por 10.000 euros pagados mediante transferencia bancaria. En el debe se anota 'Terrenos' por 10.000 euros y en el haber 'Bancos' por el mismo importe.

¿Qué diferencia hay entre el Libro Diario y el Libro Mayor?

-El Libro Diario registra las operaciones de forma cronológica, mientras que el Libro Mayor agrupa los movimientos por cuentas, mostrando el detalle de cada elemento patrimonial.

¿Es obligatorio presentar el Libro Mayor en el Registro Mercantil?

-No, el Libro Mayor no es obligatorio de presentar en el Registro Mercantil, aunque es recomendable llevarlo para tener un mayor control de la situación de la empresa.

¿Cómo se trasladan los asientos del Libro Diario al Libro Mayor?

-Cada cuenta del Libro Mayor tiene su propia hoja. Las anotaciones del debe y del haber del Libro Diario se transfieren a las columnas correspondientes del Libro Mayor en la cuenta afectada.

¿Qué cuentas se crean en el Libro Mayor a partir de los ejemplos del Libro Diario?

-Se crean hojas para 'Bancos', 'Caja', 'Existencias' y 'Terrenos'. Cada una refleja los movimientos de esas cuentas según los asientos del Libro Diario.

¿Cuál es la utilidad de llevar correctamente el Libro Mayor?

-Permite conocer el saldo y movimiento de cada cuenta, facilitando el control financiero y la preparación de los estados contables de la empresa.

Outlines

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифMindmap

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифKeywords

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифHighlights

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тарифTranscripts

Этот раздел доступен только подписчикам платных тарифов. Пожалуйста, перейдите на платный тариф для доступа.

Перейти на платный тариф

5.0 / 5 (0 votes)