Cálculo de ISR Personas Físicas 2022 || Asalariados || caso real en excel || rumbo a la anual

Summary

TLDREste tutorial explica cómo calcular las retenciones del impuesto sobre la renta para personas físicas asalariadas. Se discute el pago anual y provisional, las diferencias a cargo o a favor en la declaración anual, y cómo varía según las tablas tarifas y tipos de ingresos. Se ilustra con ejemplos prácticos, utilizando una hoja de cálculo de Excel para calcular el impuesto retenido y el ingreso neto, y se mencionan las deducciones personales que pueden reducir la base gravable y el impuesto a pagar.

Takeaways

- 📊 El impuesto sobre la renta es un tributo que se aplica a los ingresos obtenidos, y su pago es anual pero con pagos provisionales mensuales.

- 💼 Los asalariados generalmente pagan este impuesto a través de retenciones realizadas por su empleador.

- 🔍 La diferencia entre lo pagado provisionalmente y lo que se debe al final del año se ajusta en la declaración anual.

- 📈 Las retenciones varían según las tablas y tarifas anuales y mensuales, y dependiendo del tipo de ingresos.

- 🏢 Los empleadores retienen el impuesto sobre la renta de los salarios y salarios percibidos por servicios subordinados, según lo establecido en la ley.

- 💼 El empleador entrega al trabajador un ingreso neto después de restar la retención correspondiente al impuesto.

- 📑 Se puede utilizar un comprobante de nómina para calcular la retención del impuesto sobre la renta y conocer el ingreso bruto.

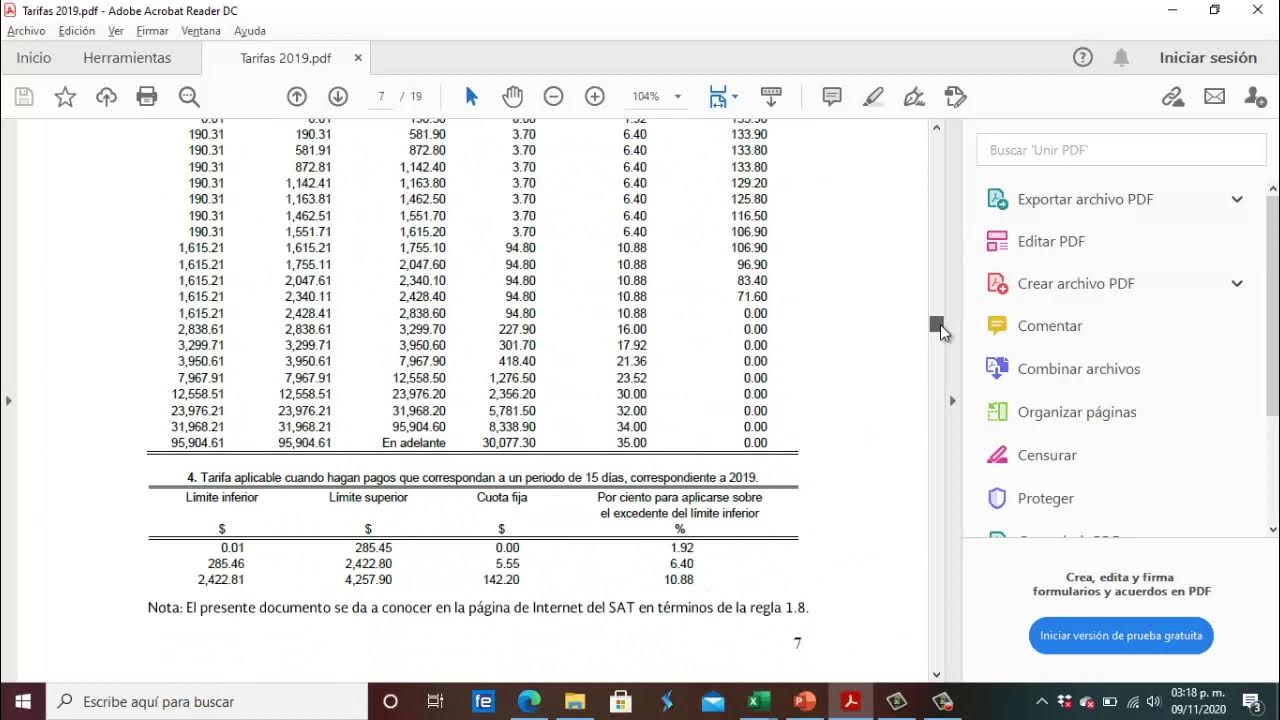

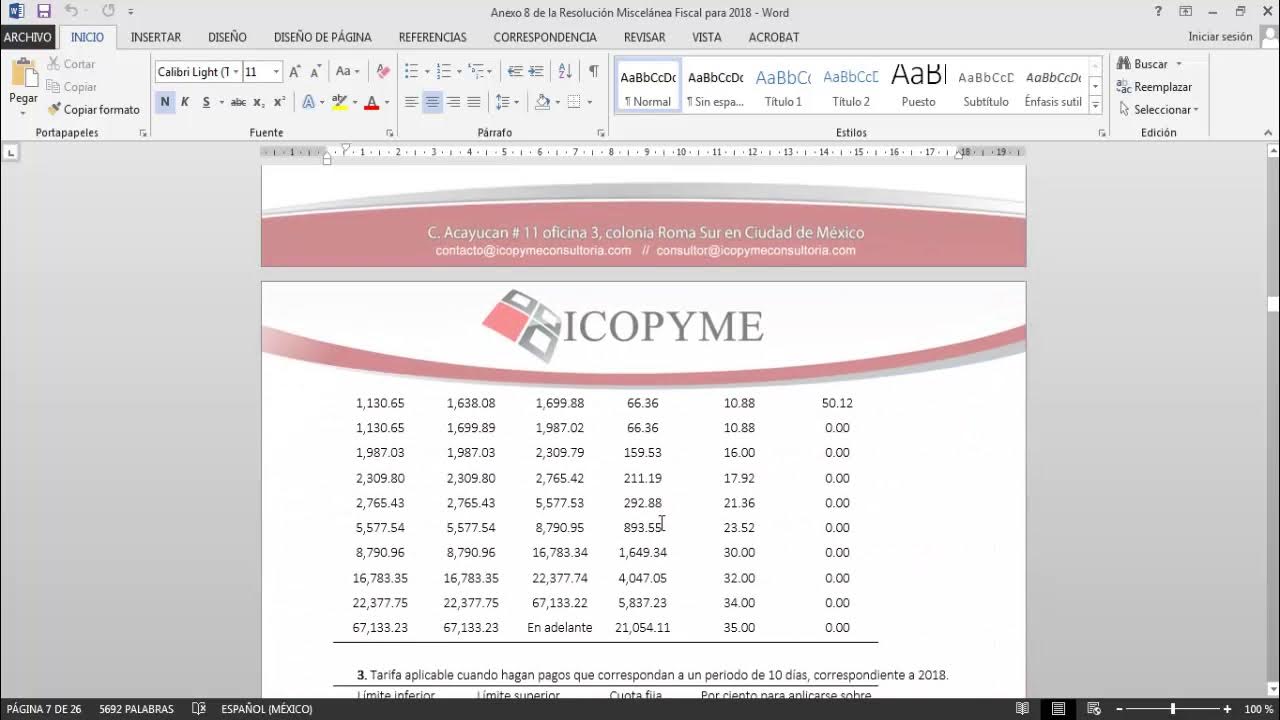

- 📊 Las tablas de retenciones se pueden descargar del diario oficial de la federación o de búsquedas en línea.

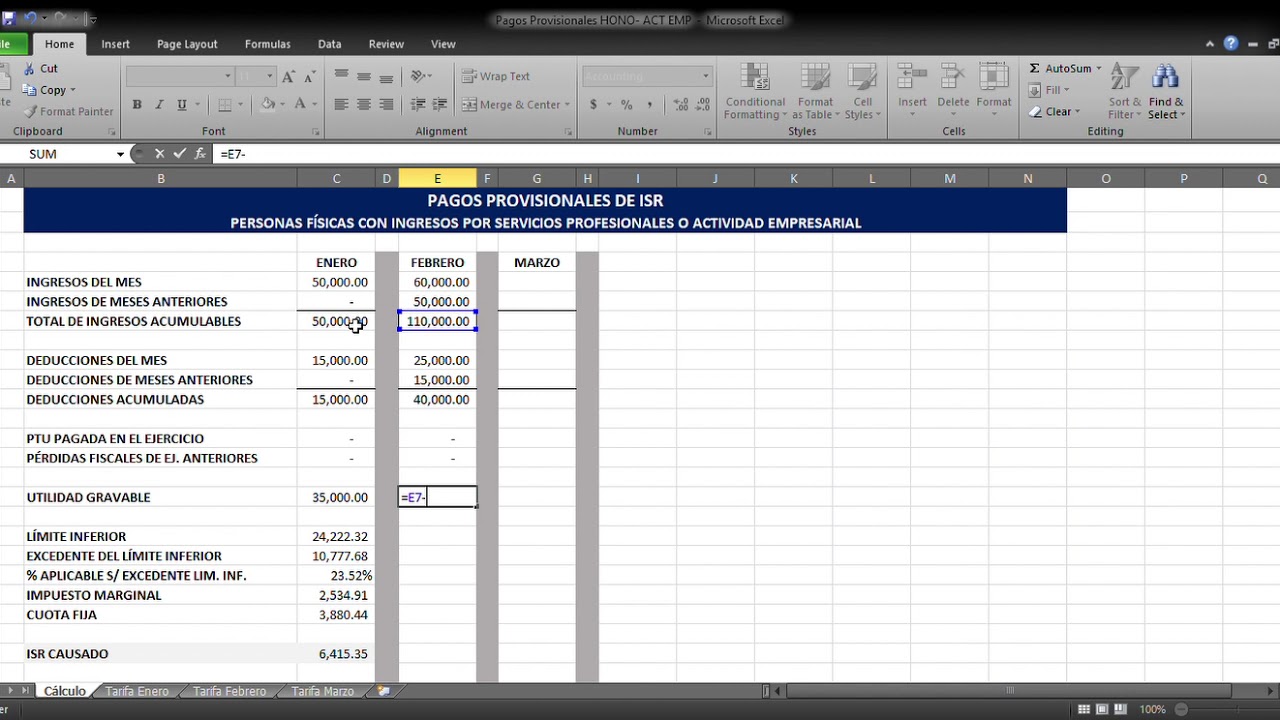

- 💼 Para calcular la retención, se resta el límite inferior de la tabla al ingreso bruto para encontrar el excedente, al cual se le aplica una tasa.

- 💼 Además del impuesto marginal calculado, se suma una cuota fija para obtener el total de impuestos retenidos.

- 💼 Los contribuyentes pueden reducir su base gravable mediante deducciones personales, lo que puede resultar en una devolución de impuestos.

Q & A

¿Qué es el impuesto sobre la renta para personas físicas?

-Es un impuesto que se aplica a los ingresos adquiridos, tanto directamente como de fuentes de riqueza, y que se paga anualmente pero con pagos provisionales mensuales.

¿Cuándo se deben hacer los pagos provisionales del impuesto sobre la renta?

-Los pagos provisionales se deben realizar mensualmente para que en la declaración anual se haga un ajuste y se determine si hay una diferencia a cargo o a favor.

¿Qué tipos de ingresos están sujetos al impuesto sobre la renta para asalariados?

-Salarios percibidos por servicios subordinados, arrendamiento o uso de bienes inmuebles, intereses, premios, dividendos y enajenación de bienes.

¿Quién retiene el impuesto sobre la renta del asalariado?

-El patrón o empleador, según lo establecido en el artículo 96 de la ley del impuesto sobre la renta.

¿Cómo se calcula el ingreso neto después de la retención del impuesto sobre la renta?

-Se resta el monto de la retención del impuesto sobre la renta al salario bruto para obtener el ingreso neto.

¿Dónde se pueden encontrar las tablas tarifas para el cálculo del impuesto sobre la renta?

-Se pueden descargar de la página del SAT o del Diario Oficial de la Federación, buscando la tabla DSR para pagos mensuales o quincenales.

¿Cómo se determina el límite inferior para el cálculo del impuesto sobre la renta?

-Se busca en la tabla del impuesto sobre la renta el rango que incluye al ingreso bruto del trabajador y se toma el límite inferior de ese rango.

¿Qué significa el 'excedente del límite inferior' en el cálculo del impuesto sobre la renta?

-Es la diferencia entre el ingreso bruto y el límite inferior correspondiente en la tabla del impuesto.

¿Cuál es la tasa marginal utilizada para calcular el impuesto sobre la renta?

-La tasa marginal se encuentra en la tabla del impuesto sobre la renta y se aplica al excedente del límite inferior.

¿Qué es la 'cuota fija' en el cálculo del impuesto sobre la renta?

-Es un monto fijo que se suma al impuesto marginal para obtener el total del impuesto que se retendrá.

¿Cómo se pueden reducir las deducciones personales en la declaración anual del impuesto sobre la renta?

-Mediante la presentación de gastos deducibles que cumplen con los requisitos establecidos por la ley.

Outlines

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenMindmap

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenKeywords

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenHighlights

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenTranscripts

Dieser Bereich ist nur für Premium-Benutzer verfügbar. Bitte führen Sie ein Upgrade durch, um auf diesen Abschnitt zuzugreifen.

Upgrade durchführenWeitere ähnliche Videos ansehen

Salarios pago de impuesto

PAGOS PROVISIONALES DE ISR HONORARIOS | APRENDE A CALCULAR TUS IMPUESTOS POR HONORARIOS

¿Cómo calcular el ISR

Cálculo ISR Personas Físicas con Actividades Empresariales Parte 2

Tutorial. Cómo calcular el ISR de una Persona Física con Actividad Empresarial

Cómo Calcular el ISR a un Trabajador con Subsidio al Empleo

5.0 / 5 (0 votes)